6月3日の金融庁の発表によると、1か月あたり、男性65歳以上・女性60歳以上から給付される年金などの収入に対し、支出が毎月5万円以上も上回るとのこと。

(1ヵ月当たりの収入:約21万円、支出平均:約26万円)

出典 : ミヤネ屋

さらに、それを30年間で計算すると、およそ2000万円も不足。

出典 : ミヤネ屋

長くなってしまった老後は、もはや年金だけでは追い付かない状況に陥っているといいます。

この先、「人生100年」の時代。

「今のうちから手を打っておかないといけない」と麻生金融担当相。

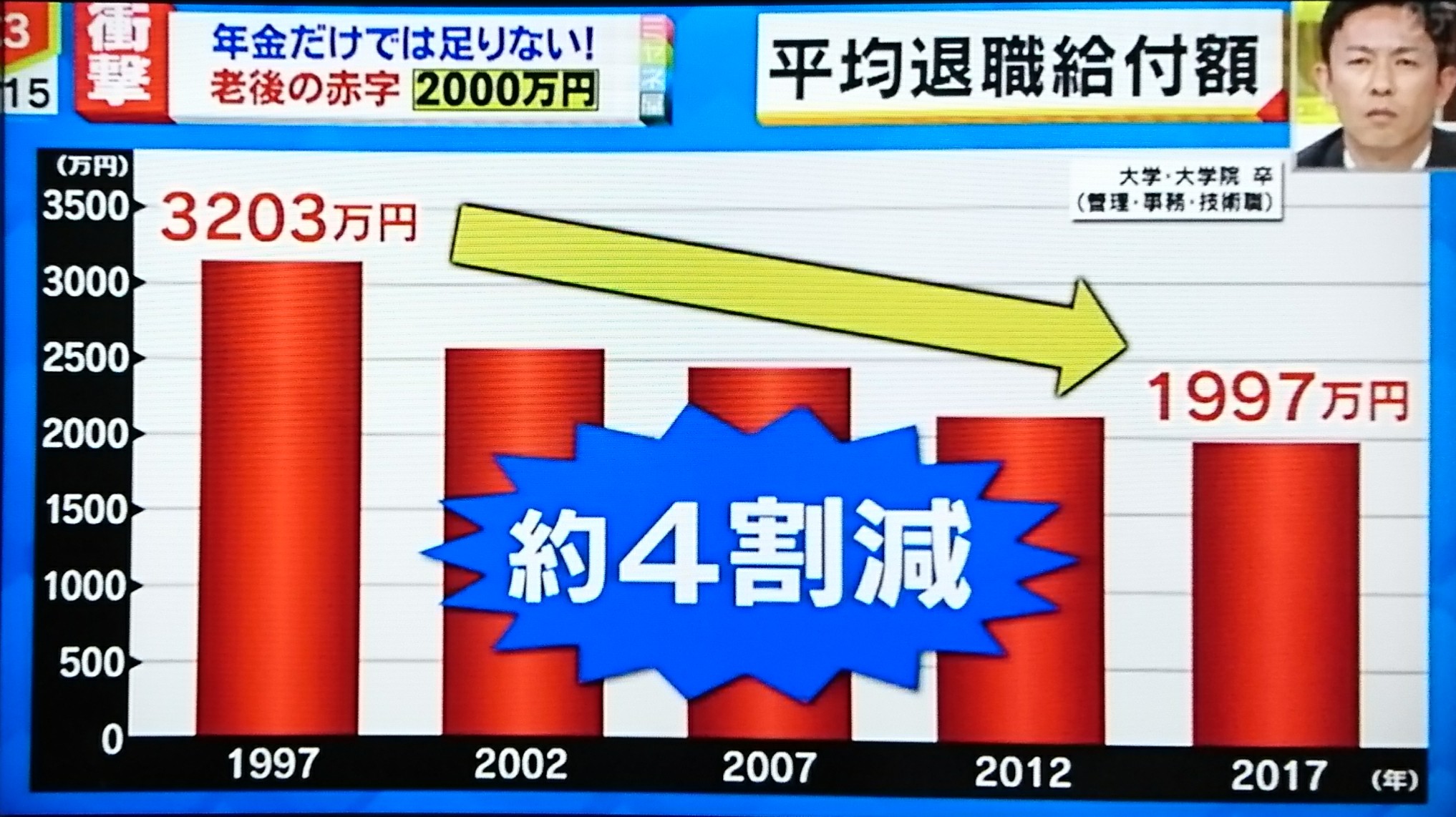

さらに報告書によると、頼みの綱であった退職金が年々減少。

ピーク時に比べると約4割の減少だそうです。

出典 : ミヤネ屋

人生100年時代、私たちはどう乗り越えていけばいいのでしょうか?

街頭インタビューでは、会社員さんたちがこんな風に話していました(新橋駅前にて) ↓

早期退職しようと思ったんですけど、働かないといけなくなっちゃいました。

定年後、寿命が尽きるまでの2000万円が満たせるかは、到底自信ない。

出典 : ミヤネ屋

一昨日発表された内容は・・・

出典 : ミヤネ屋

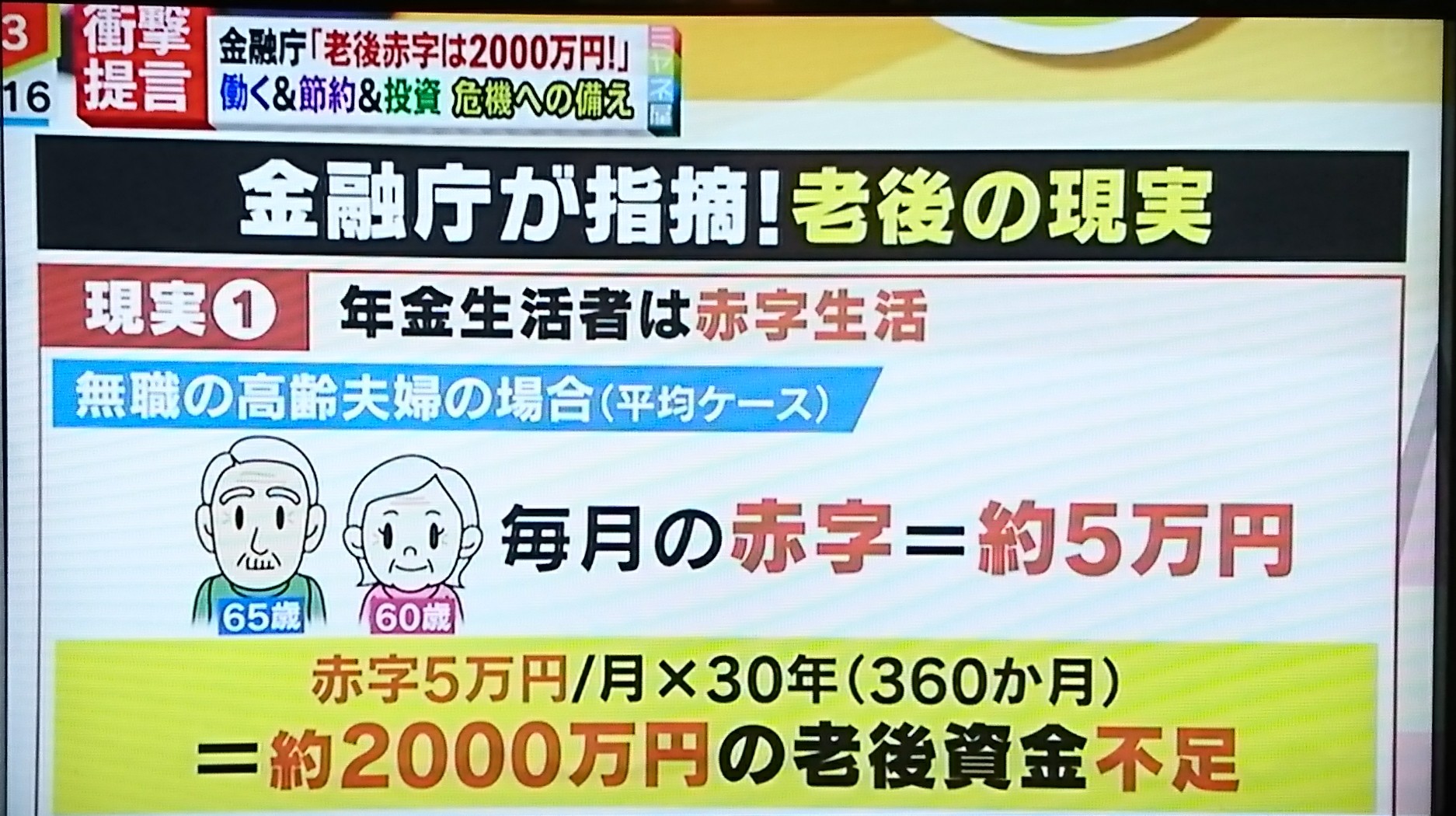

今、現実として、年金生活者は赤字生活。

と言うのも、無職の年金生活者である高齢夫婦の場合、月々の年金収入の平均よりも、出費の平均の方が5万円も上回っているのですから。

毎月5万円という事は、30年間(360ヵ月)で算出すると約2000万円の赤字になるのです。

※毎月の支出平均:26万3718円、毎月の年金収入平均:20万9198円、差額:5万4520円。

出典 : ミヤネ屋

宮根さん>つまり、前野さん、この現実を見せられると、このように年金でお暮しの方のモデルケースでは、退職金や貯蓄を切り崩しながら暮らしていらっしゃるってことですか?

前野FP>多くの方が今まで貯めてきたものを少しずつ使っていらっしゃるという事はされていると思います。

ただ、毎月よりも、一気に「2000万円」と言われるとインパクトがあるので、ドキッとしますよね。

そこを今日はしっかりと紐解いていきたいなと思っています。

宮根さん>今すぐ2000万円というわけじゃなく、何とか少しずつ2000万円を生み出そうというのが今日の趣旨ですから。

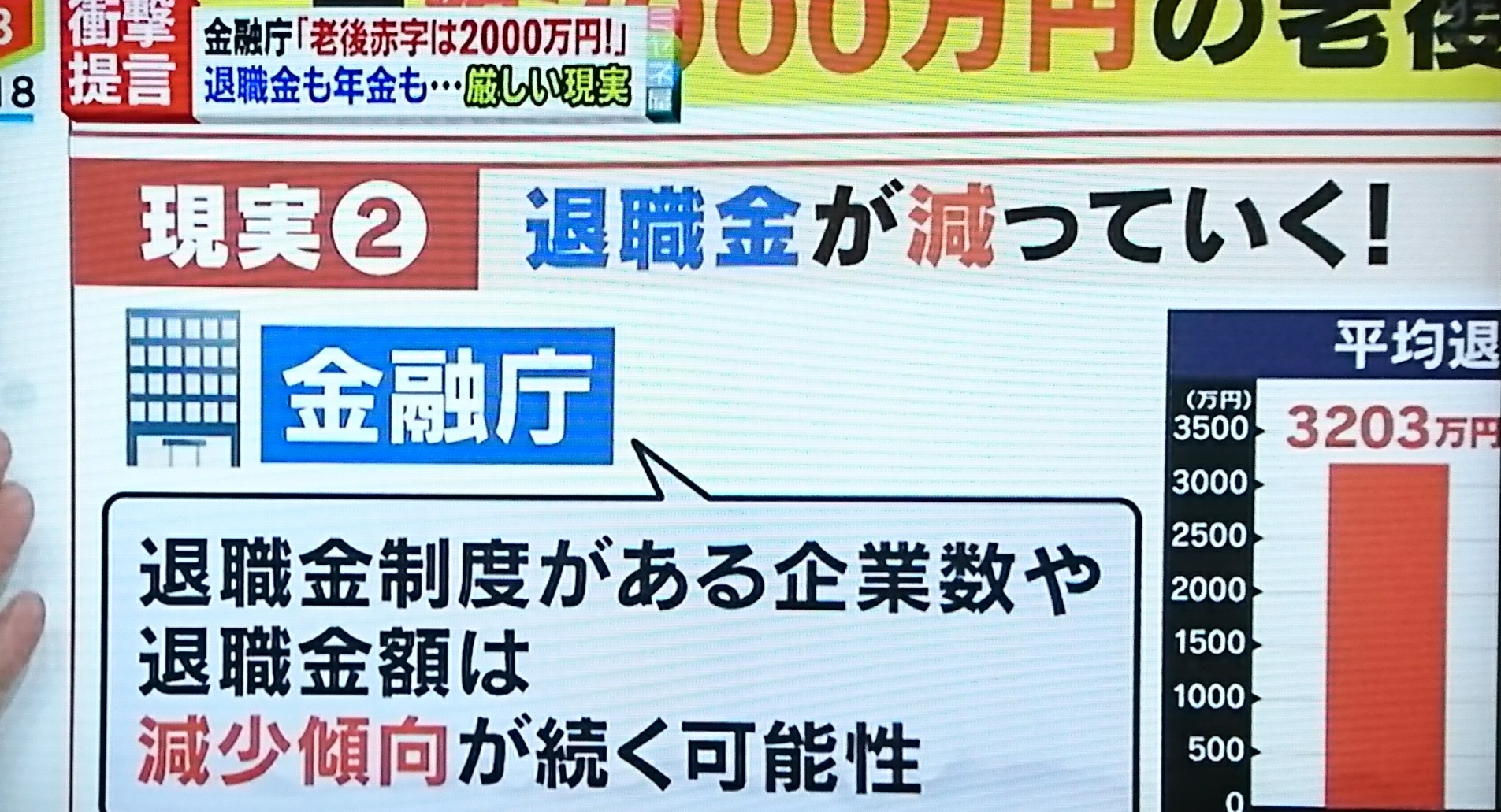

ただ、現実としては退職金がどんどん減っているんです。

解説>金融庁はこうも言いました。退職金と言うのは、今はありますけど、退職金制度のある会社自体も減っているし、額も減少傾向ですよと。

出典 : ミヤネ屋

出典 : ミヤネ屋

藤村幸司アナウンサー>これ見て下さい。1997年から20年ほどで、3000万円あったのが、もう2000万円弱になっています。

宮根さん>でも、これね、ちょっと前まで「アベノミクス」だって言ってて、企業は内部留保がいっぱいあって現金がいっぱいあるって言われているのに、退職金が下がっているっていうのは不思議な気もしますけどね。

橋本五郎さん>色んな側面があって「どこを強調するか」ですけどね。今回の場合も、わりと原理ははっきりしている。

年金がどんどん減っていって、支える人がどんどん減っていくわけですから。それから、もう一つは、長生きするという事。そうしたら、長生きする期間(の生活費)はどうするのかという事。

今までは、資産があれば「まあ、せいぜい20年だろう」と(思っていた)。それが今度は40年になっちゃうと、その分だけ必要。ですから、理由ははっきり分かるんですよ。

問題は少子高齢化と、平均寿命の上昇により、資金のバランスが崩れているという事。

もちろん、子供を産まない人が悪いわけではなく、医療の向上により長生きできるお年寄りが増える事が悪いわけではありません。

現役世代の私たちも、いずれは退職する日が来るわけで、この現状に対する打開策を見出さなければならないのです。

それに対し、金融庁が「自分で何とかして欲しい」というような、ヘンテコな話をしてしまったわけで・・・。

宮根さん>でも、退職金まで下がってるんだよね。

橋本さん&赤星さん>経済全体がそういう傾向にあるという事でしょう。

藤村アナ>これからもそういう傾向にあるという事です。

宮根さん>ただ、安倍さんが「100年安心時代」だと仰っていたんです。

藤村アナ>安倍首相は「年金は100年安心時代」だと、かつて仰いました。ただ、金融庁はこうも言っています。

「年金の水準が、今後、調整される見込みになっている」。

やんわりとは言っていますが、「今のままの年金制度はないかも」という事ですね。

宮根さん>我々が貰う時には「受給年齢も上がっているかも知れないし、金額も減るかも知れませんよ」っていう風に、金融庁が言っているんですよね。

赤星さん>明らかに未知ですよね。だから「怖い」としか言いようがない。良くなるのか?って言ったら、その可能性の方が低くないですか?

宮根さん>低いです!

我々はまだいいけど、カメラの向こうで働いている若い人たちはメチャクチャ不安だと思うよ、こんな事言われたら・・・。

藤村アナ>要するに(金融庁が)言いたいことは、「自分で何とかして下さい!これからは!」という事です。

宮根さん>だから、年金はあてにしないで、「自分で何とかして欲しい」って、ついにここまで言っちゃったっていう事ですね。

ミッツマングローブさん>恐らく何十年後には(年金は) 無くなるんでしょうね。

出典 : ミヤネ屋

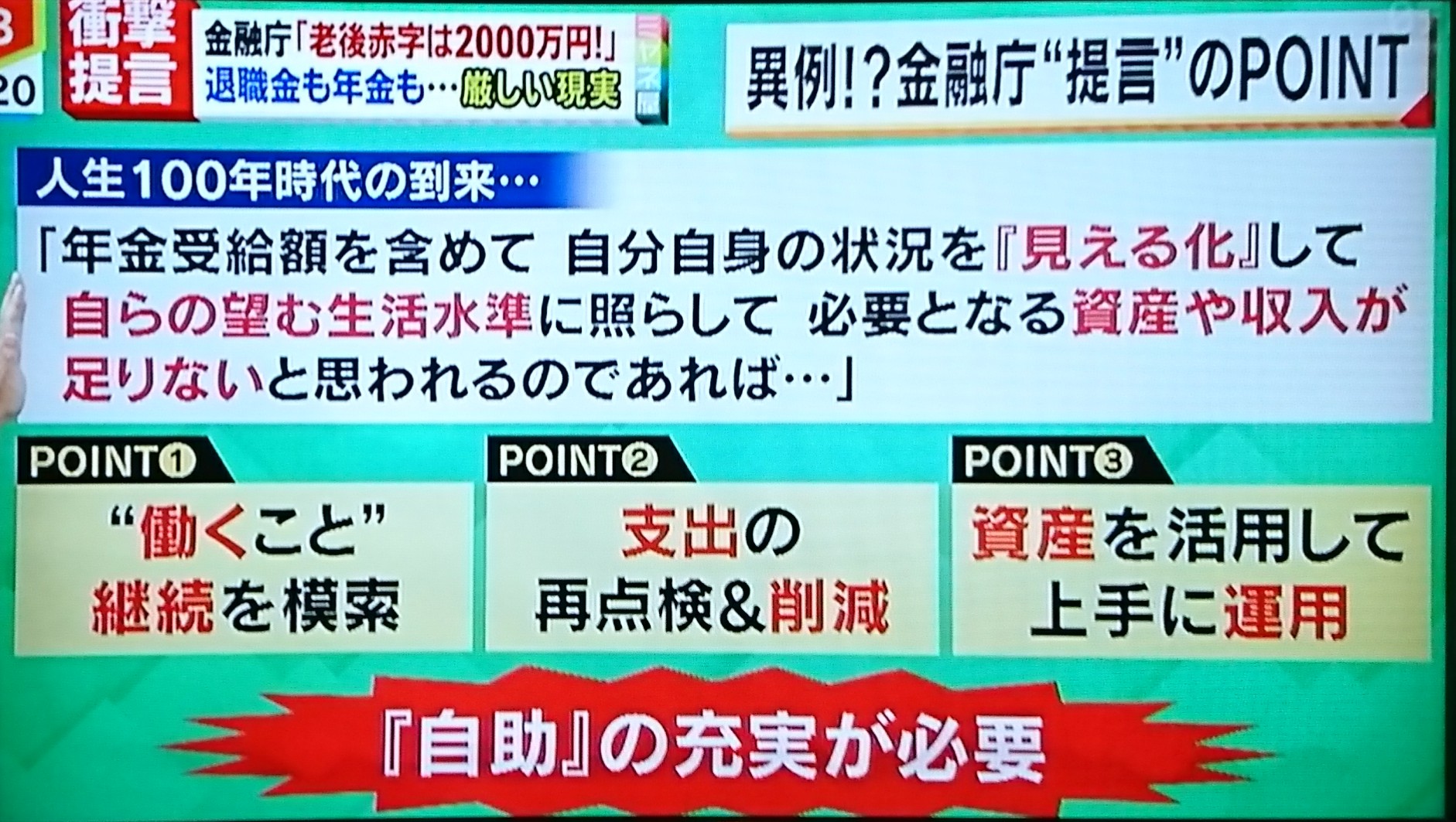

藤村アナ>金融庁がこういう提言をしたという事で、改めて、「人生は100年時代」が来てますよ!という事で、年金受給額も含めて、自分自身の状況を「見える化」、だから、どういう現状なのかをまず知って下さい。

どういう生活水準でいきたいのかというのを照らして、資金・資産・収入が足りないと思うのであれば、次の3つの事をやって下さいという事です。

<3つのやるべきこととは>

①「働くこと」継続を模索

②支出の再点検&削減

③資産を活用して上手に運用

藤村アナ>(上記の3つの事を読みながら)そして「自助」、自分で何とかして下さいという事で、この3つのポイントで今から見ていこうと思います。

宮根さん>ただ、この2000万円たりないというのは、夫婦ともにご健康の状態で2000万円足りないという事でしょ?

前野FP>そうです。

宮根さん>じゃあ、どっちかが病気して、入院とか介護が必要とかなったら2000万円じゃ足りない?

前野FP>そうですね。その可能性もあります。ただし、その生活で「足りないよね」って言っている部分の多くは、余暇費だったりゆとりのお金だったり、交際費だったりというのが多く、5万円の中身を占めているんです。

そうすると、「介護が必要」となってきたら、出かけるお金も少なくなってくるので、貯めたら楽しい老後が待っていると思って、宮根さんも貯めていきましょう。

宮野さん>やだ、そんな老後!余暇とか減らすの、一番イヤだな。

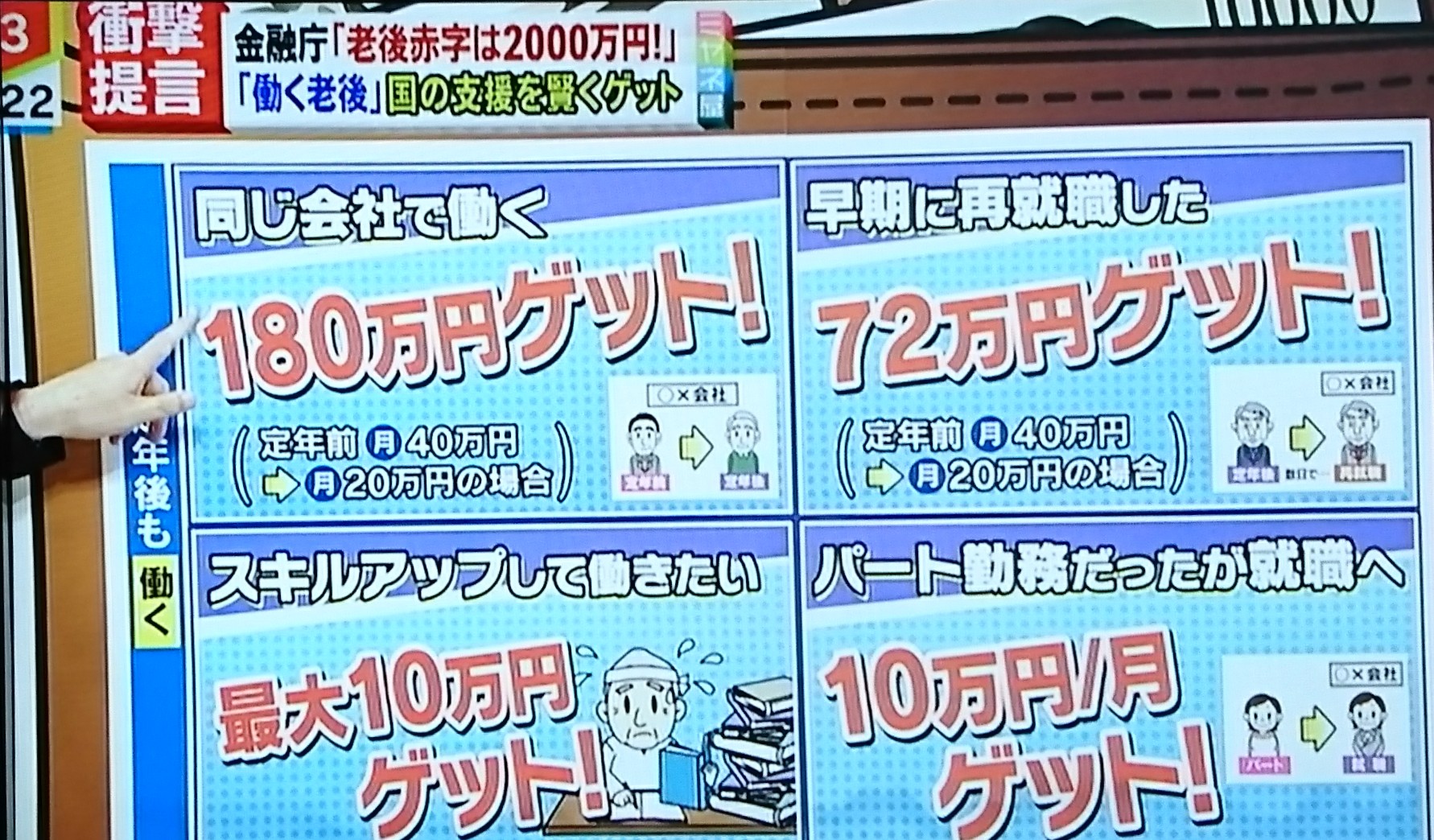

<①「働くこと」について>

出典 : ミヤネ屋

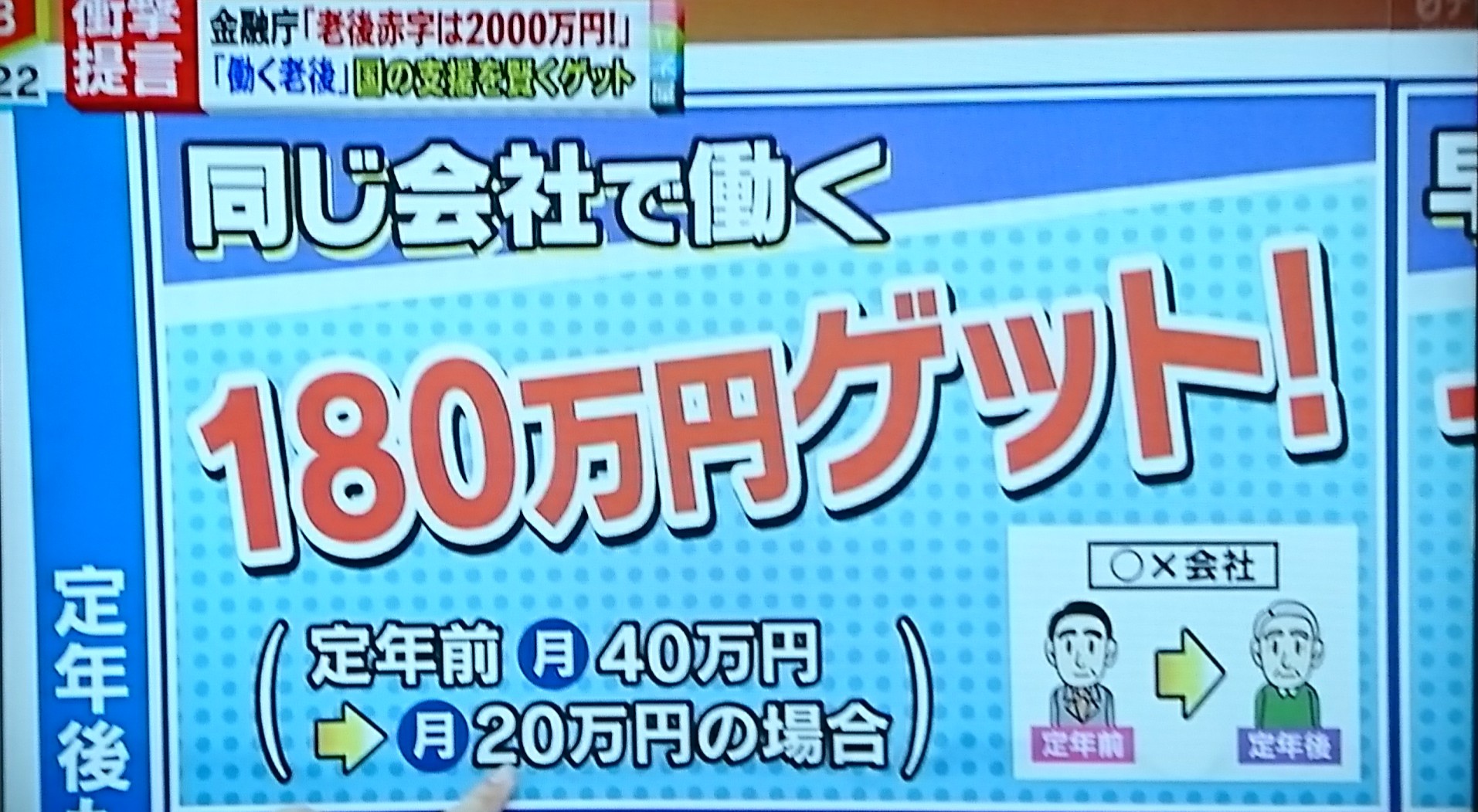

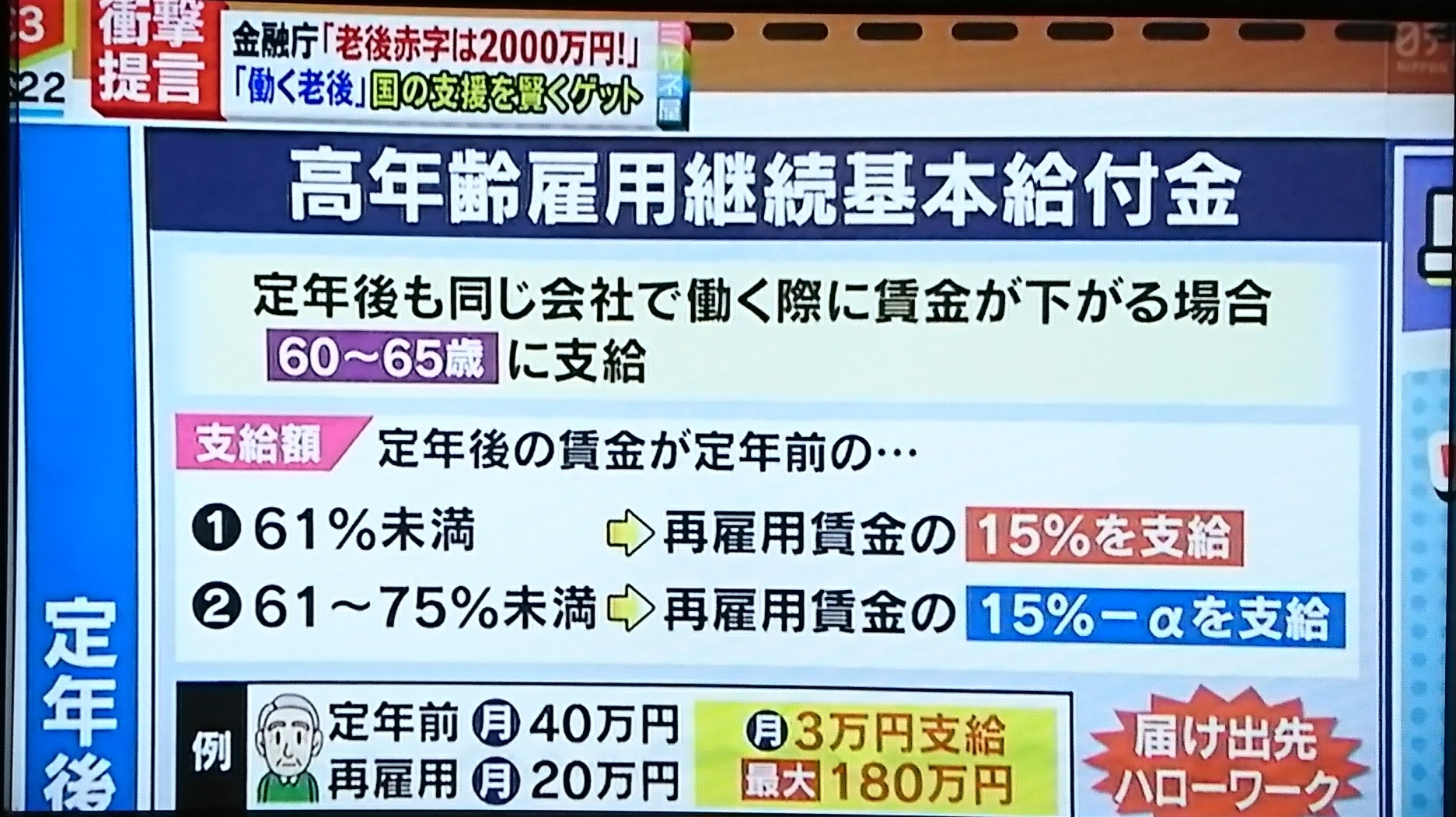

藤村アナ>まずこれ!「働くことを続けましょう!」という事で、定年後も働くと言う中で、「同じ会社で続けて働く」というと、180万円ゲットのチャンス。

定年前に月40万円だった人が定年後に月20万円。

宮根さん>定年後は(月給が)半分とか3分の2とか言いますもんね。

藤村アナ>「高年齢雇用継続基本給付金」というのがありまして、「定年後も同じ会社で働く際に賃金が下がる場合、60~65歳に支給」されます。

支給額は定年後の賃金が定年前と比べて61%未満の場合は、再雇用賃金の15%をプラスしてくれます。

宮根さん>これはどこが支給してくれるんですか?

前野FP>これは雇用保険ですね。現役の時に頑張って、毎月のお給料の中から雇用保険料を払っていますから、その払ったところから「将来、あなたのお給料が下がっても、頑張って働き続けるんなら雇用保険をあげますよ」という制度です。

藤村アナ>61~71%未満になった人は、再雇用賃金の15%から、ちょっと計算してマイナスしますけど、やはりお金が支給されるようになります。

宮根さん>これ、結構、みなさん知らないんじゃないですか?

前野FP>そうですね。でも、会社を通じてお手続きをしていますから、制度を知って実行するというのは大事ですね。

藤村アナ>例を挙げましょう。

定年前の月給が40万円で再雇用で20万円となったら、月給が半分になりましたね。そうすると、50パーセント減なので、61%未満に該当します。

となると、月々3万円支給されますから、(支給される期間の)60歳から65歳の間で合計180万円(3万円×60ヵ月)貰えますよという事なんです。

宮根さん>で、届け出先はハローワークに行くという事ですね。けど3万円かあ!

藤村アナ>大きいですよ、3万円!

宮根さん>大きいけど、結婚式に呼ばれたら終わりやで!

ミッツさん>そうねえ。確かに1回包んじゃったらねえ。

藤村アナ>(結婚式は)毎月無いし!

宮根さん>あと、問題は、今まで部長や局長と呼ばれてきた人達が、定年後に役職を外れてそのプライドを捨てられるかどうか・・・と、いう人もいますよね。

橋本さん>これは難しいですよね。となれば、やはり、元気な時に無駄遣いしないという事ですよね。

宮根さん>元気な時に無駄遣いしないって、病気の時には無駄遣いしたくても出来ないじゃない!

橋本さん>あっ!そうか!(笑)

出典 : ミヤネ屋

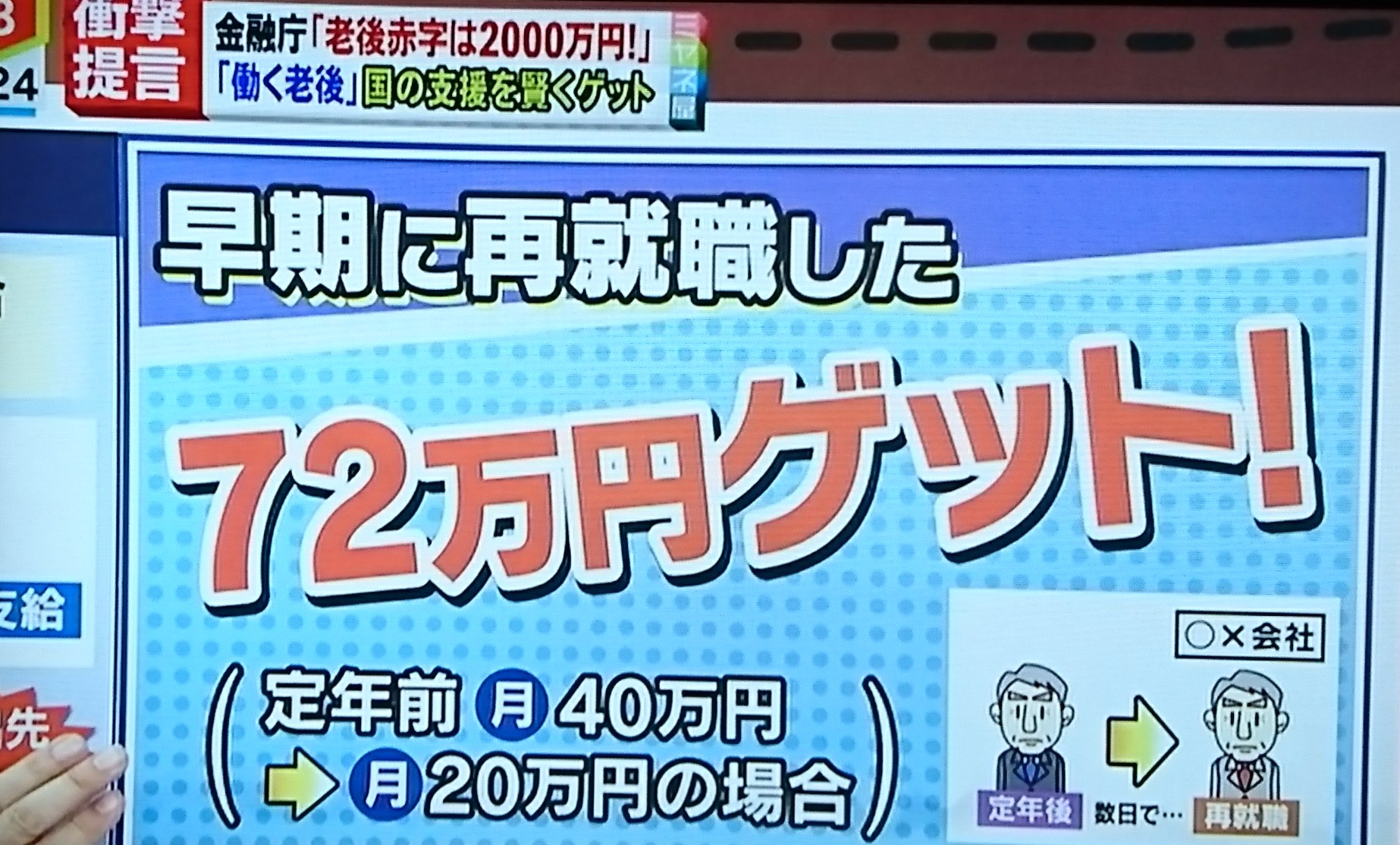

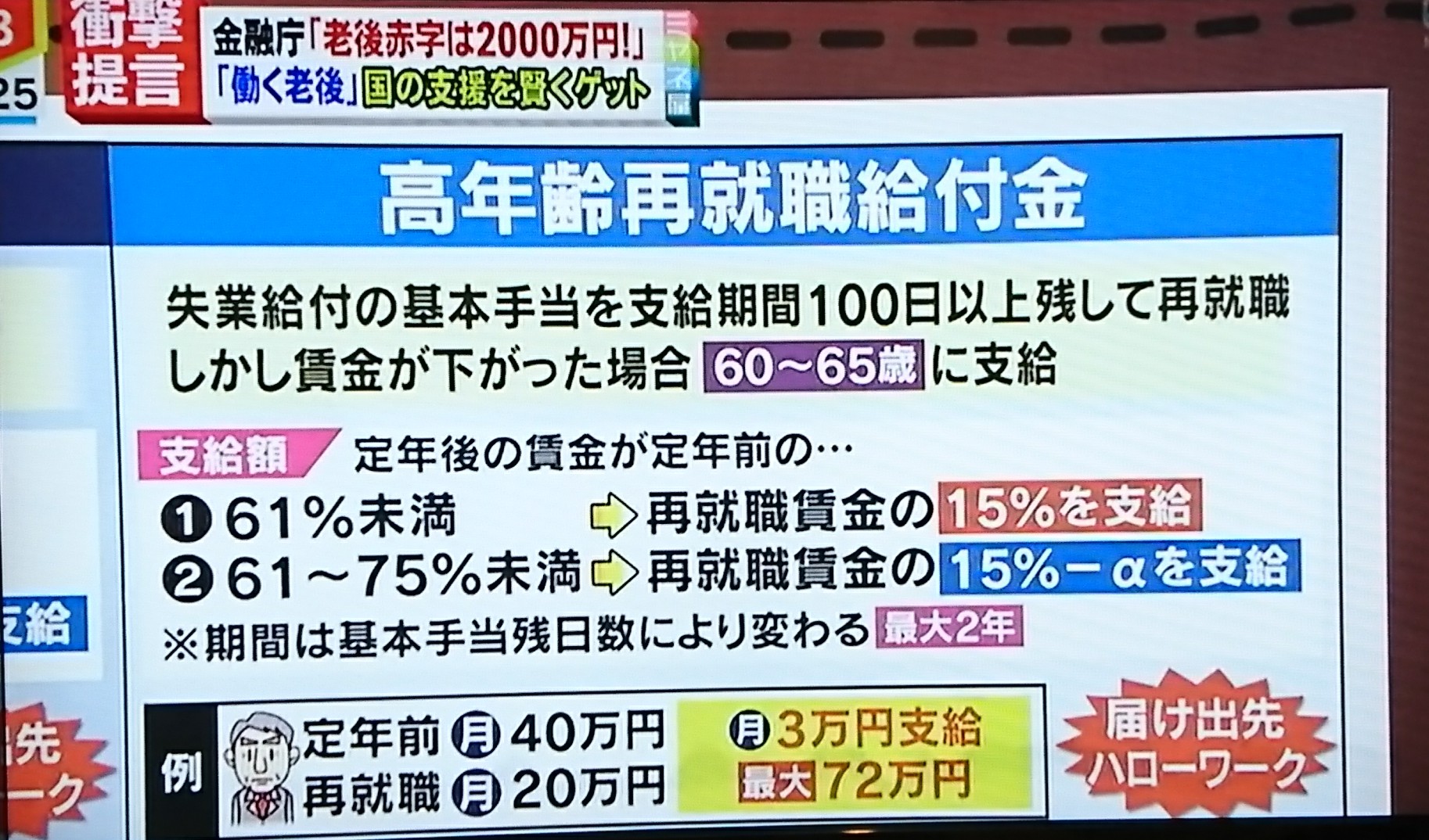

藤村アナ>早期に再就職、別の会社に移ったという場合も、72万円貰えますよ。

出典 : ミヤネ屋

藤村アナ>「高年齢再就職給付金」という制度で、失業給付の基本手当を支給期間100日間以上残して再就職した場合。失業保険の最大240日貰えるところを、それを全て貰わないで、早く次の仕事を見つけたという人で、さらに賃金が下がった場合は、60~65歳の間に支給されます。

さっき(高年齢雇用継続基本給付金)と額は一緒です。

61%未満だと再就職賃金の15%、61~71%未満だと再就職賃金の15%ーαなんですけども、これで条件が違うのが期間です。

期間は基本手当の残りの日数によって変わるんですが、最大で2年です。

「高年齢雇用継続基本給付金」はまるまる5年だったんですが、これは60~65歳の間の2年です。

宮根さん>この5年間の間のどこか2年という事ですね。

藤村アナ>そうですね。

で、例を挙げると、定年前の月給40万円で再就職して20万円に下がったとすると、この61%未満に該当するので、1ヵ月当たり3万円は変わらないんですけど、最大72万円(3万円×24ヵ月)という事になります。

宮根さん>じゃあ、雇用保険を全部使ってから再就職しようとしないで、こういった制度を考えて再就職した方がいいですね。

前野FP>そうですね。早く再就職する事はスキルも錆びないですし、そのまま更に稼げるというところがありますので、国としては、早く再就職して稼いで欲しいと言う狙いがあります。

宮野さん>これは厚生年金に入っているっていう事?

前野FP>厚生年金に加入するという事になります。正確に言うと、雇用保険ですね。

出典 : ミヤネ屋

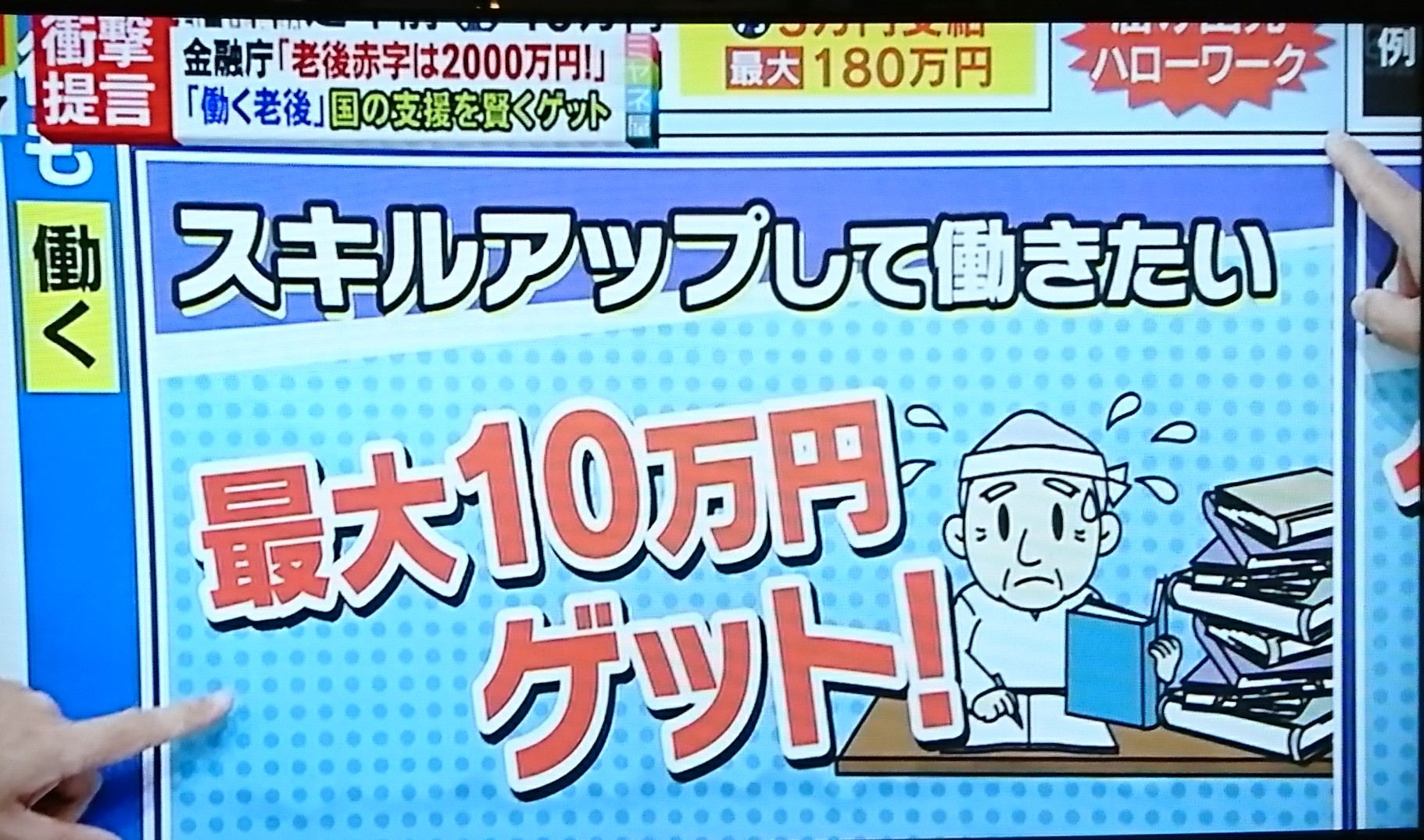

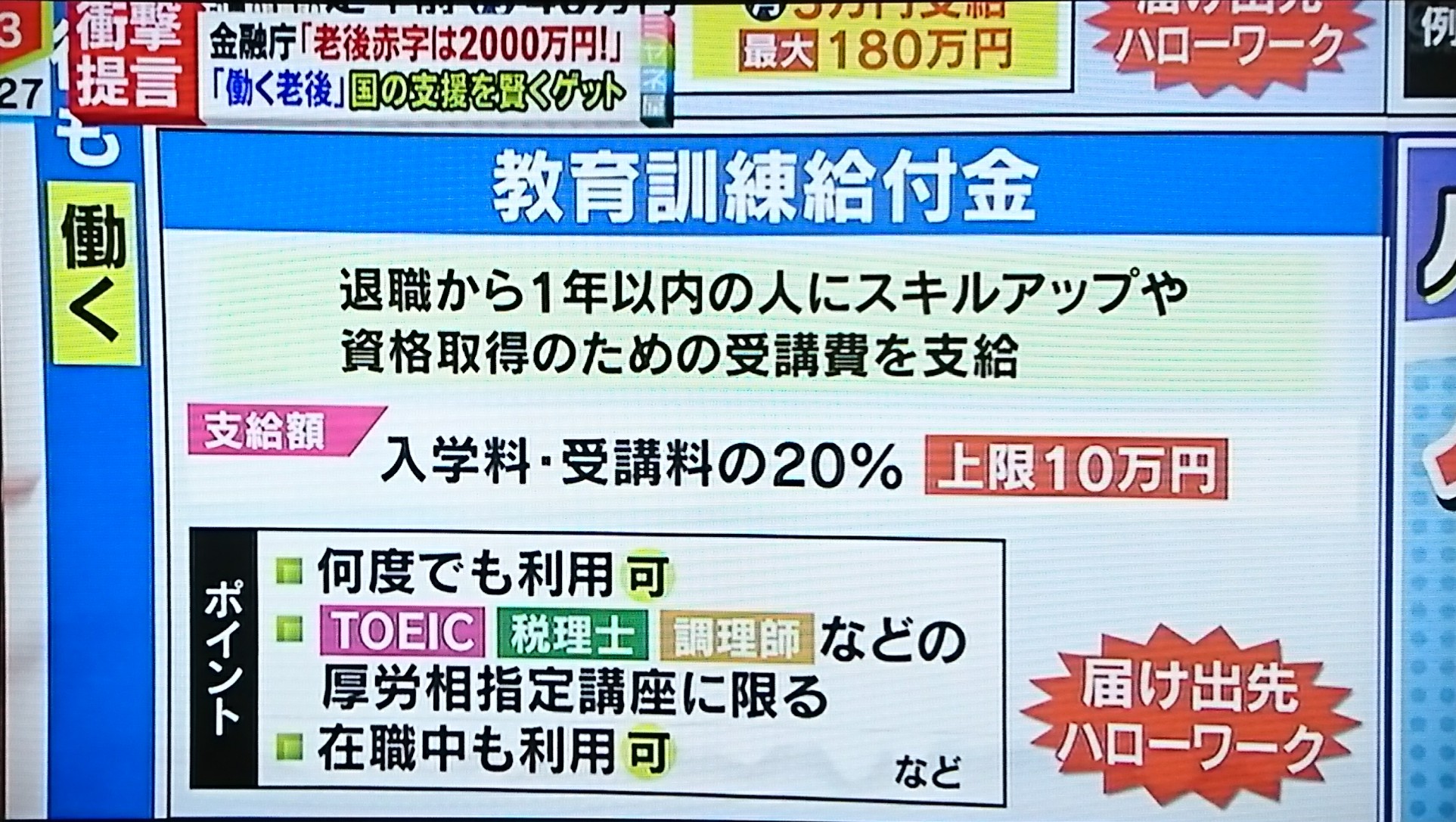

藤村アナ>次も雇用保険なんですが、「スキルアップして働きたい」という方は最大10万円ゲットできるという話です。

出典 : ミヤネ屋

藤村アナ>「教育訓練給付金」と言って、退職して1年以内の人に、スキルアップや資格を取るための受講費を支給してくれるということです。

入学費や受講料の20%で、上限10万円と決まっています。

で、ポイントは、何回でも利用する事ができます。英語のTOEICとか、税理士の勉強、調理師の勉強とか、厚生労働省指定の講座に限りますけど、これには色んな分野があります。

宮根さん>退職から1年以内ね。

藤村アナ>はい。で、在職中も利用できます。

宮根さん>えっ?在職中もできるんですか?

前野FP>はい、そうなんです。元々雇用を守るという事なので、会社員として働いている間にスキルアップしたい、資格を取りたいっていう事で、働いている間に使う事が出来ます。

ただし、1回使うと2年待って2回目を利用、また2年経って3回目を利用という形にはなります。

ミッツさん>知らなかったけど、結構こういうの、調べれば色々出てくるのかも。

前野FP>知らないと損しますね。

出典 : ミヤネ屋

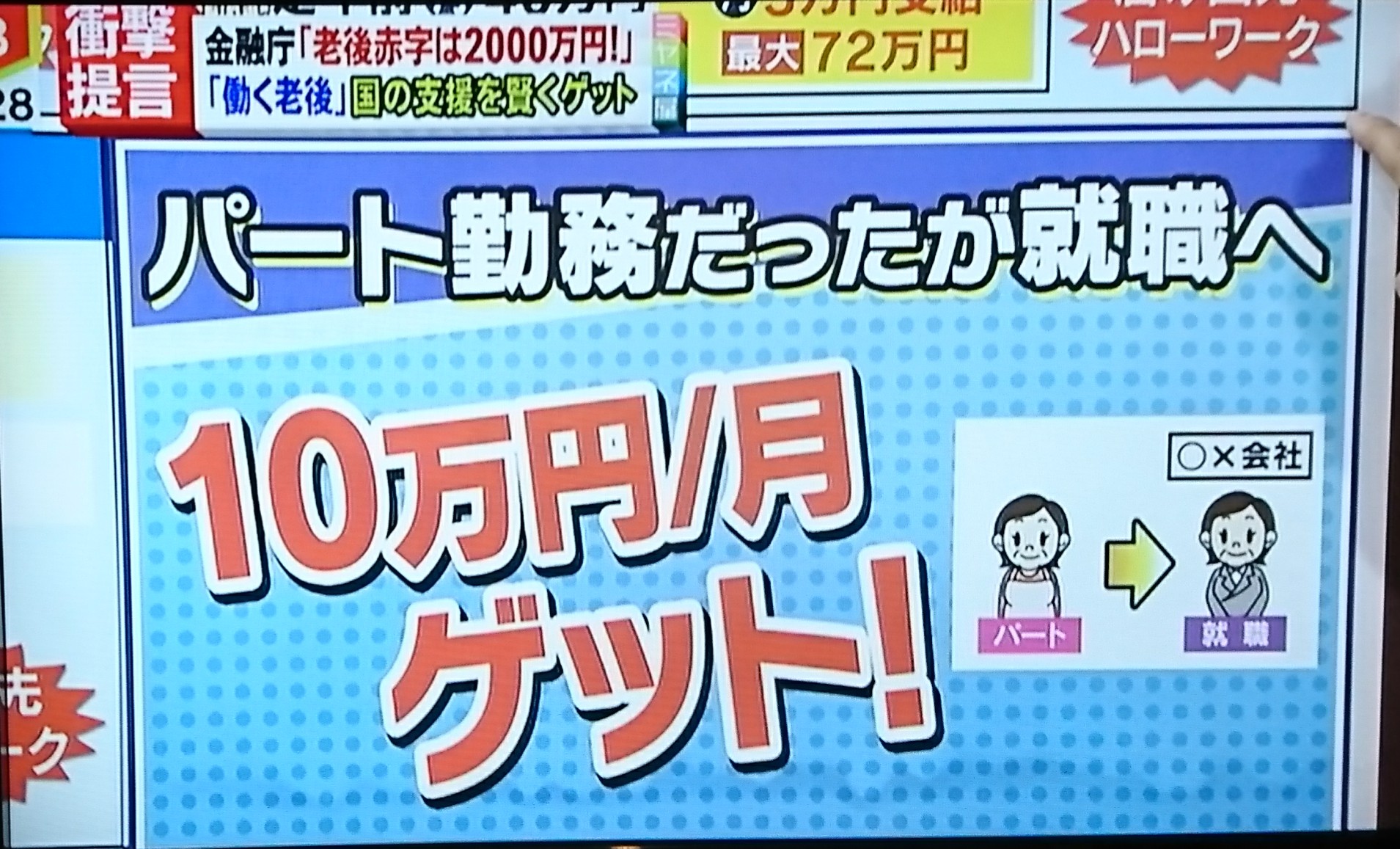

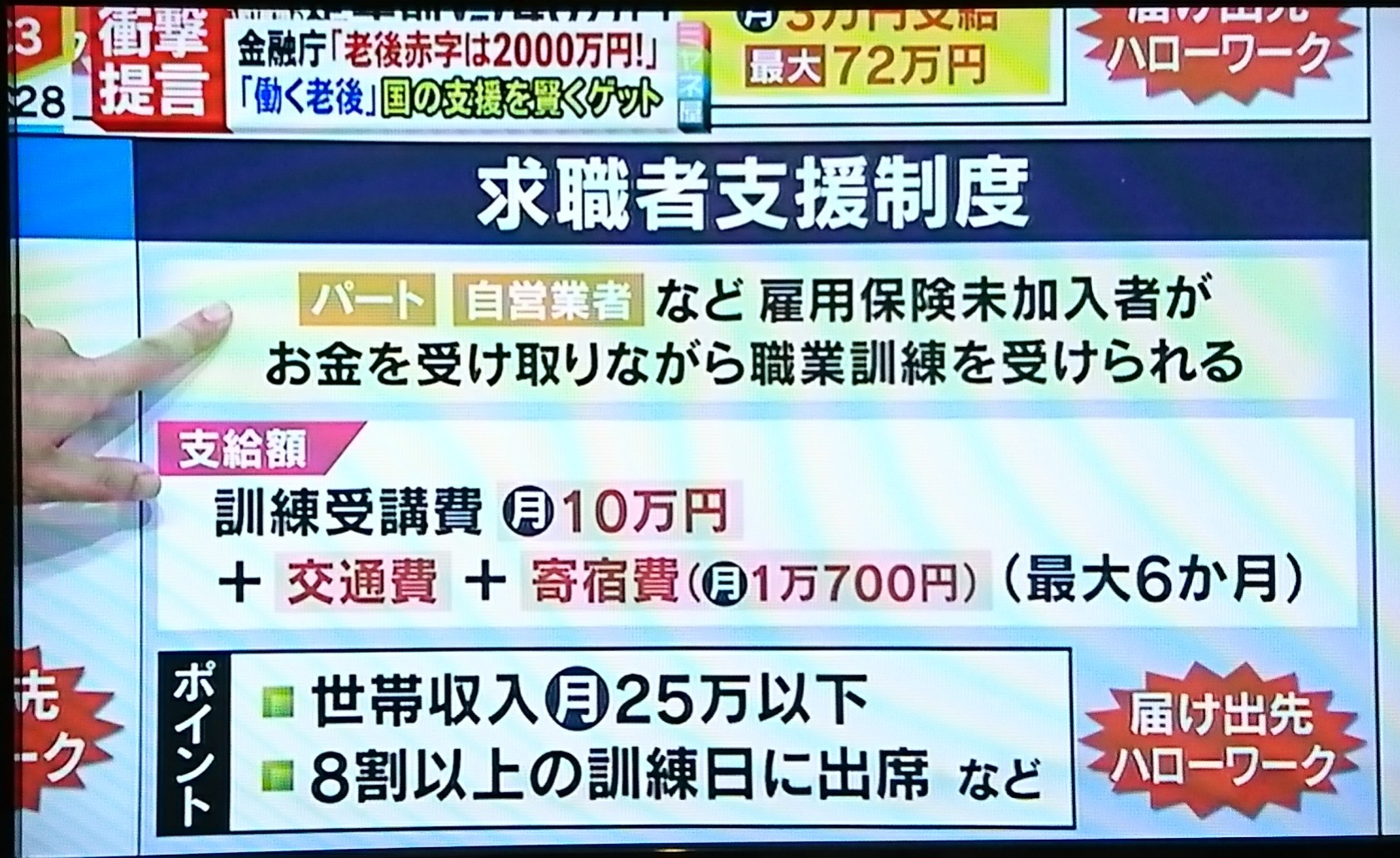

宮根さん>で、パート勤務だけど10万円?

藤村アナ>はい。これは雇用保険に入っていない人になります。

出典 : ミヤネ屋

藤村アナ>「求職者支援制度」と言って、パート・自営業者など雇用保険未加入者が、お金を受け取りながら職業訓練を受けられる制度です。

支給額は、訓練受講費が月10万円出ます。

さらに交通費とか、ホテルに泊まらなければならないというような場合には宿代も出ます(1ヵ月上限1万700円)。

それらが最大6か月まで出ます。

ポイントは、世帯収入が1ヵ月25万円以下で、8割以上の訓練日に出て下さいよ!という事です。休みが多い人はダメなんですよという事なんです。

宮根さん>これは世帯収入が25万円なので、かなり生活が厳しい方が対象なんですね。

前野FP>そうですね。なので、国が、収入を得るためのスキルをサポートするという事になります。

<②支出の再点検&削減>

藤村アナ>では、2番目の「支出の再点検&削減」について見ていきましょう。

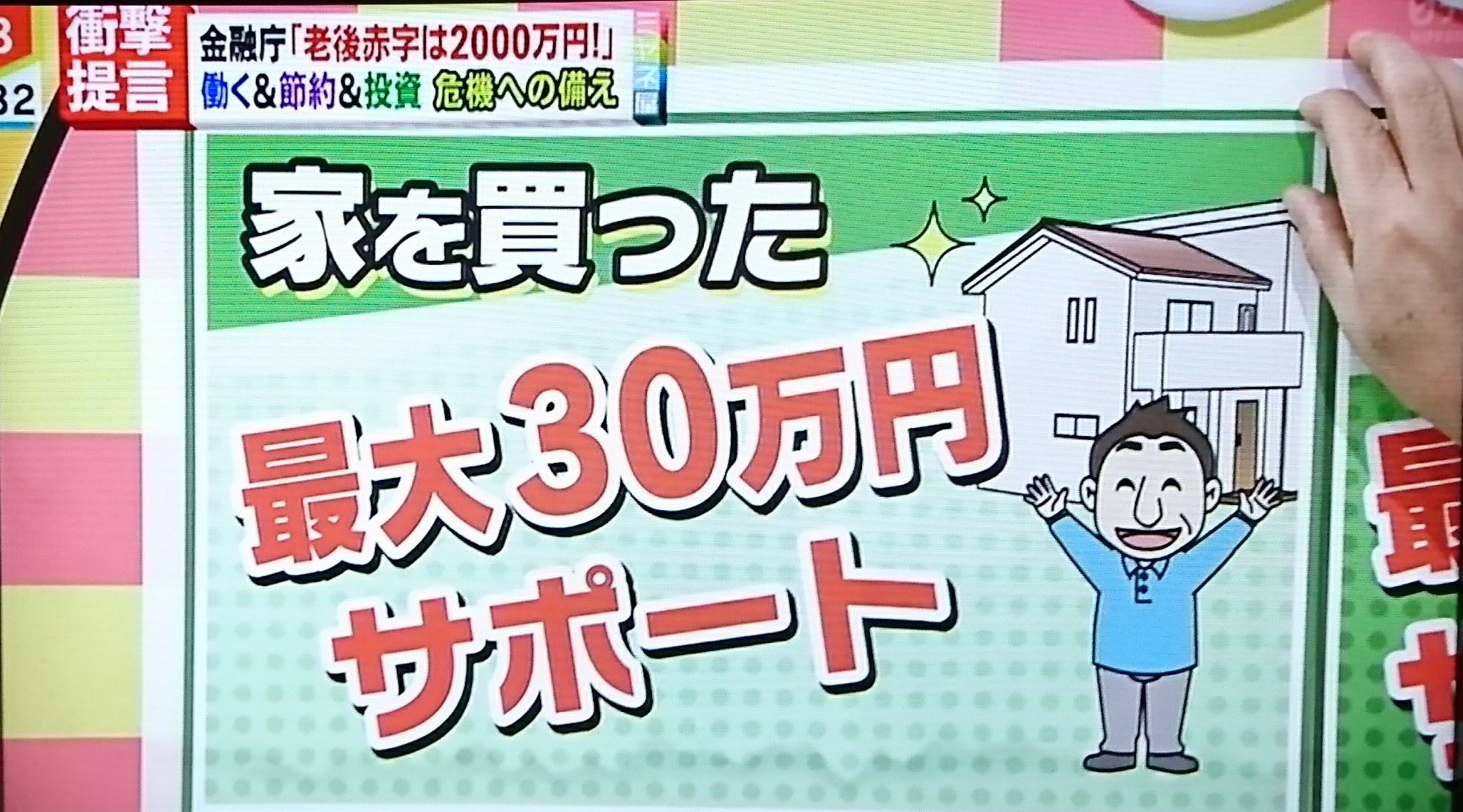

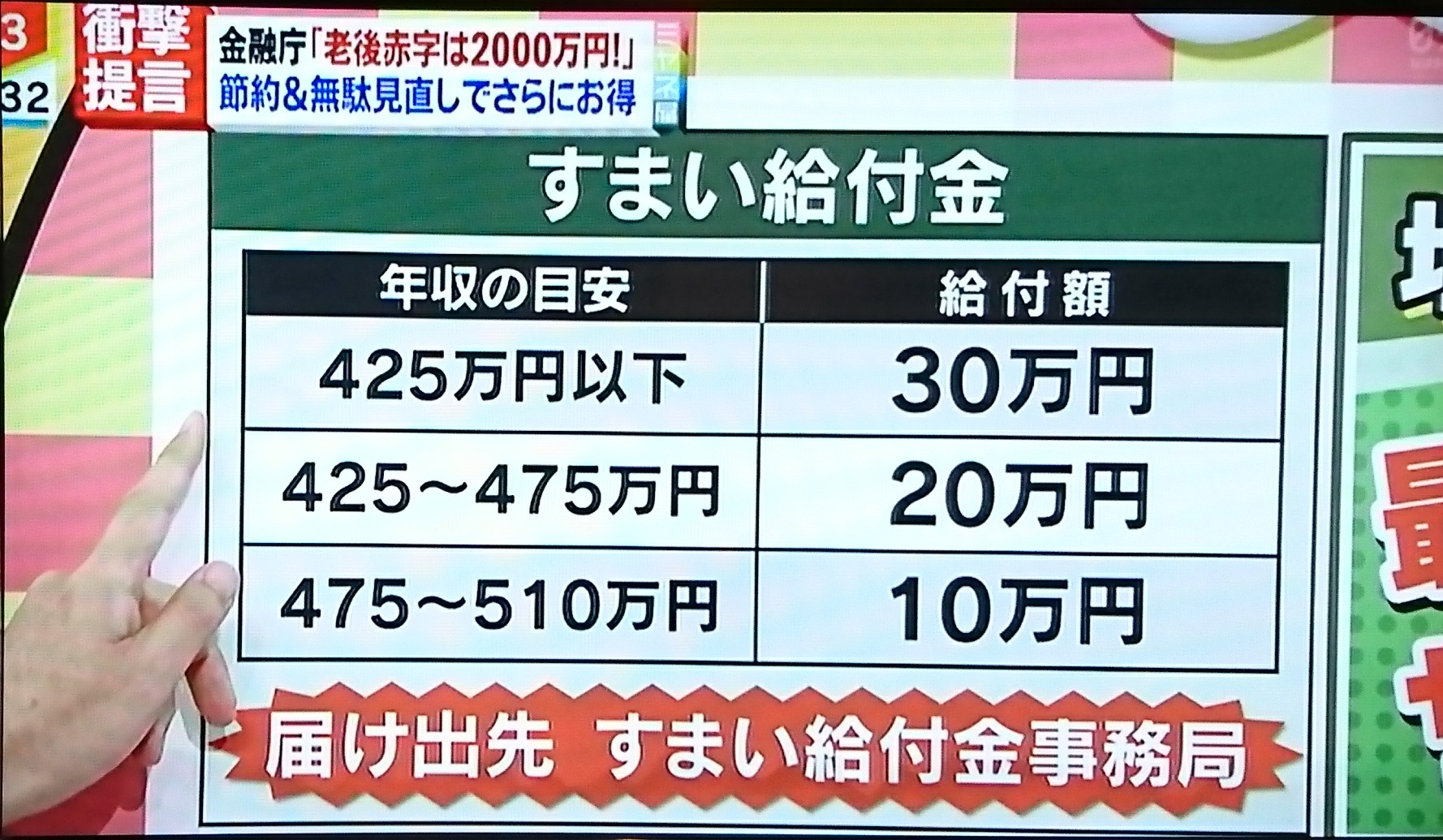

宮根さん>「家を買いました」。最大30万円サポート。

出典 : ミヤネ屋

藤村アナ>「住宅取得控除」なんていうのもありますけど、それとは別に「すまい給付金」というものがあります。

出典 : ミヤネ屋

藤村アナ>年収の目安425万円以下だと給付額が30万円、年収425~475万円だと給付額が20万円、475~510万円だと給付金が10万円。

宮根さん>これは届け出なければいけないんですね?

前野FP>そうですね。届け出れば受け取れます。

ミッツさん>毎年?

前野FP>1回だけなんです。消費税が10%になると、最大50万円までという事になります。

宮根さん>これ、建築業者の人が教えてくれるんだろうか?

前野FP>基本的に教えてくれるとは思いますが、申請は自分なので、制度を知って自分で動かなければなりません。

ミッツさん>取りっぱぐれている人もいるかも知れないわね。

前野FP>もしかすると、いらっしゃるかも知れないですね。

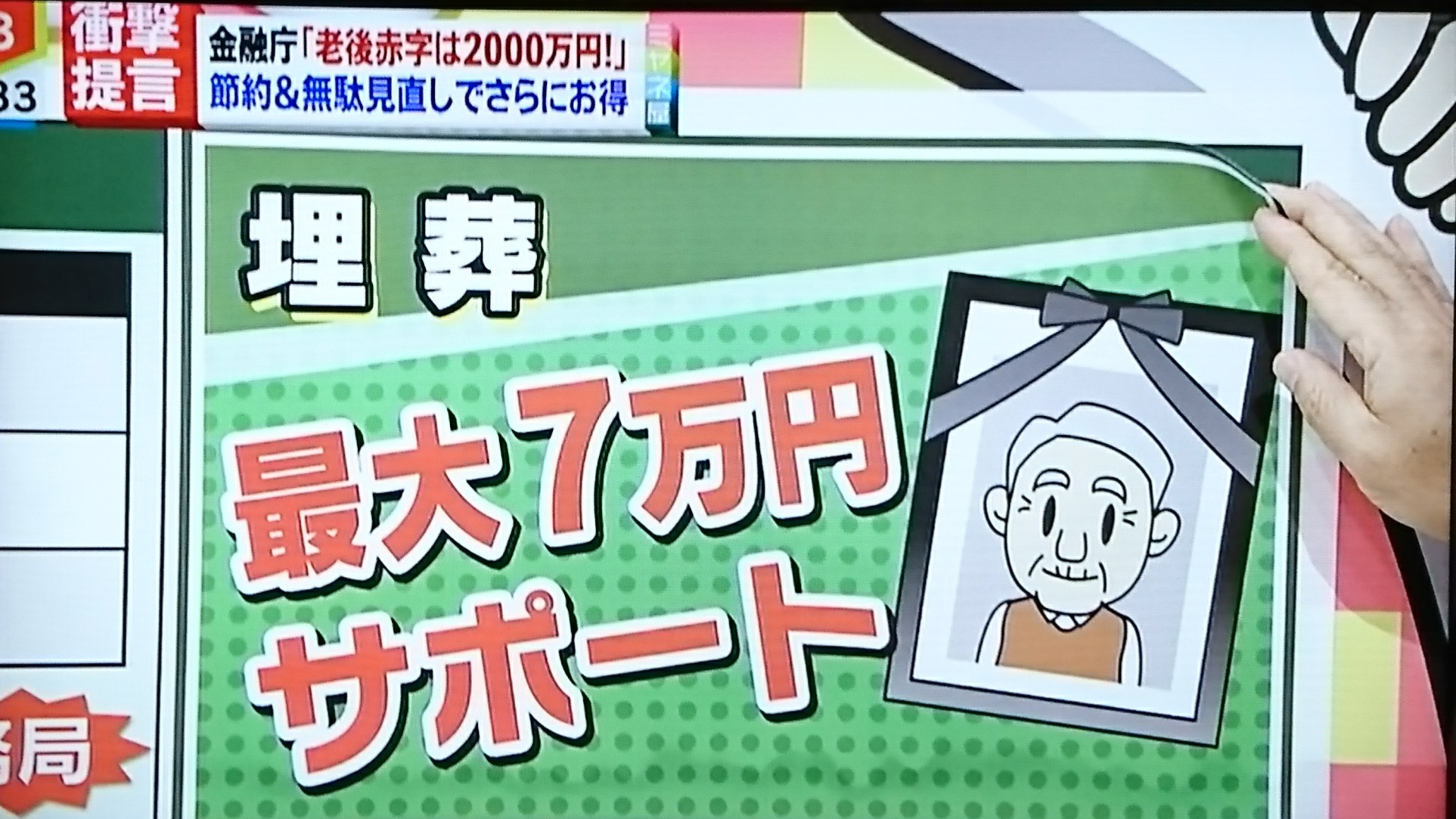

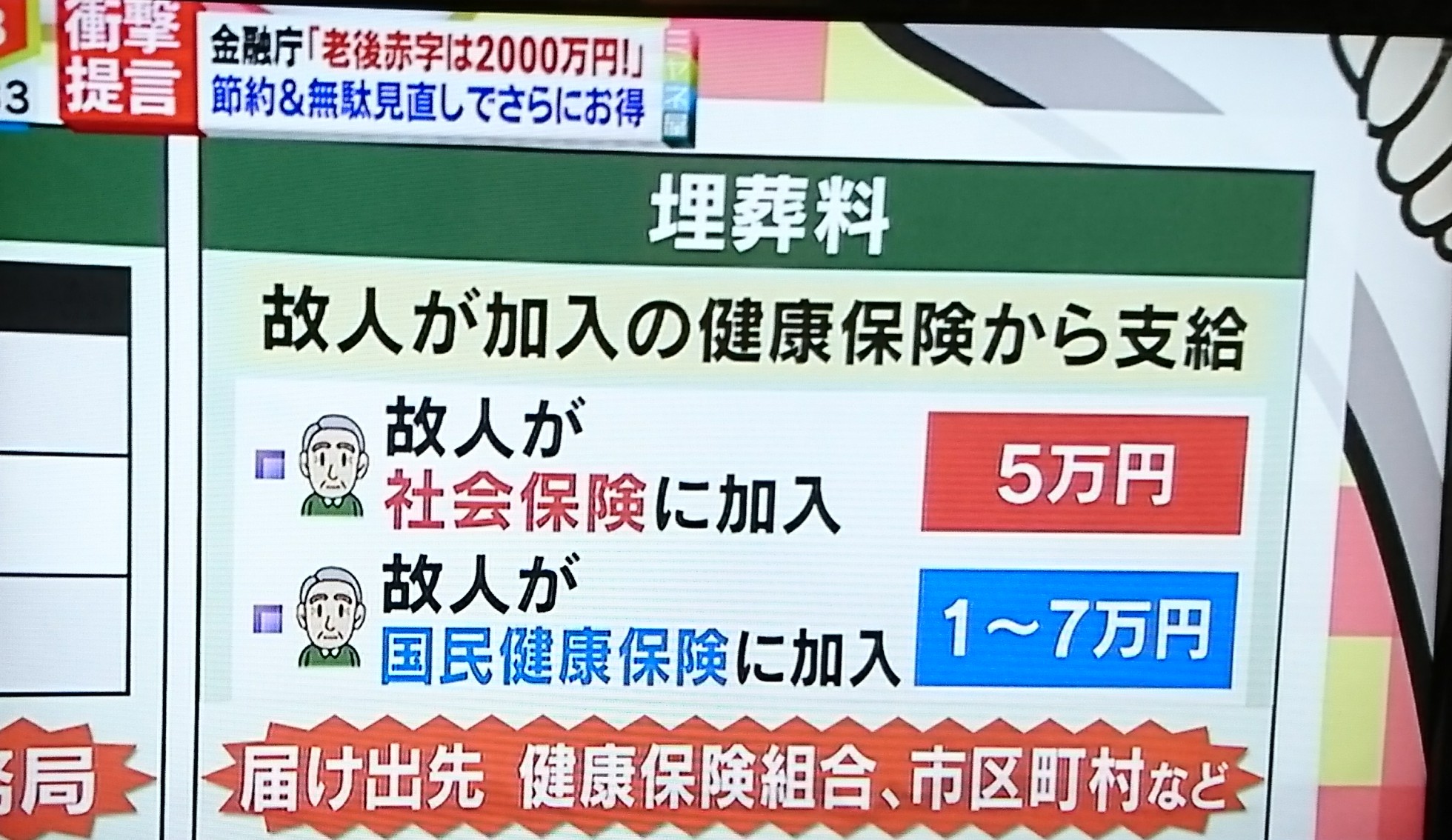

宮根さん>あとは埋葬。

解説>「埋葬料」と言って、亡くなった人が加入していた健康保険から出ます。

故人が社会保険に入っている場合は5万円、国民健康保険の人は自治体によって1~7万円出ます。

会社とか役所で教えてくれることが多いですけど、やはり自分でも知っておいた方がいいですよ。

(届け出先は健康保険組合・市区町村など)

出典 : ミヤネ屋

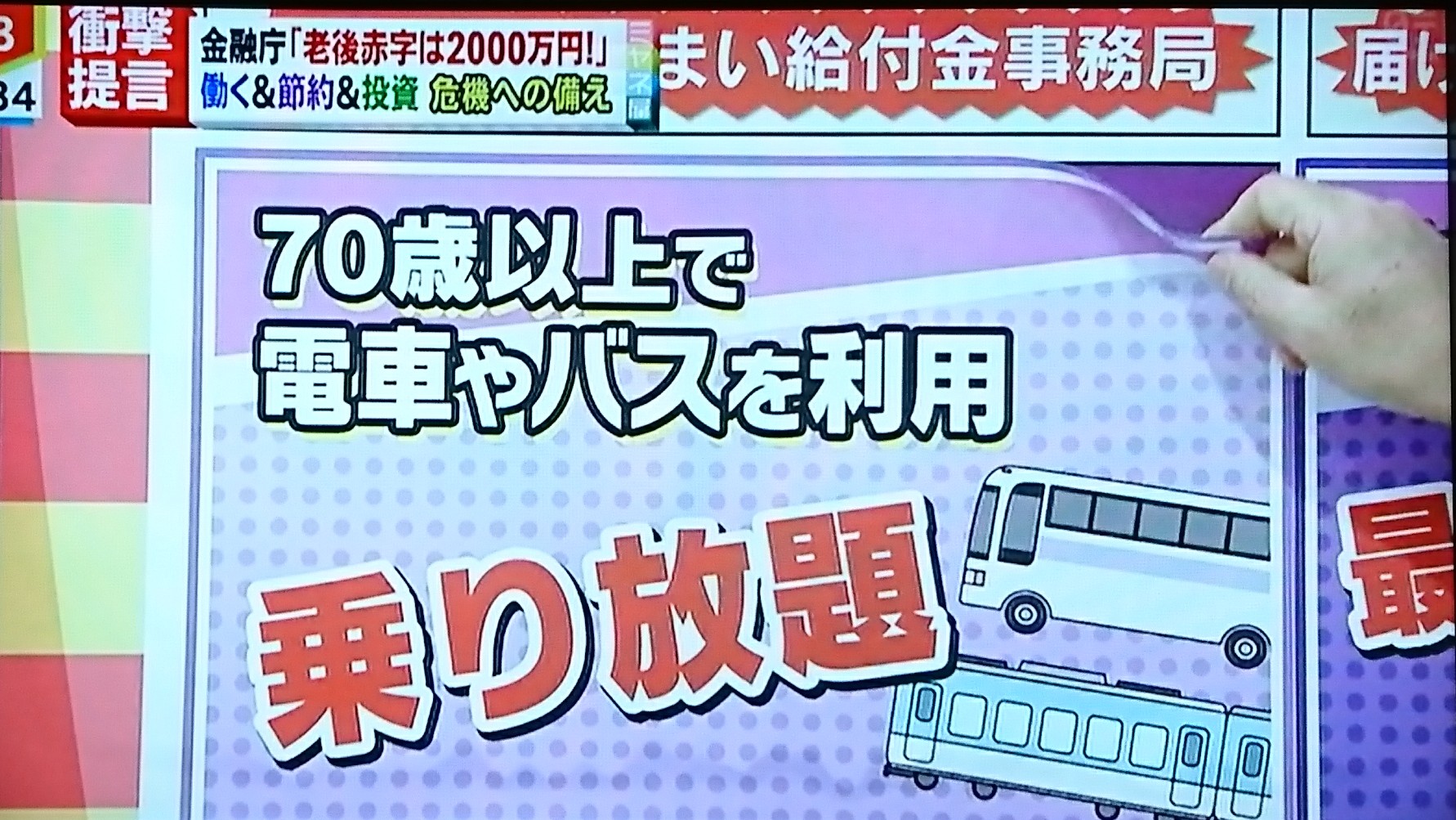

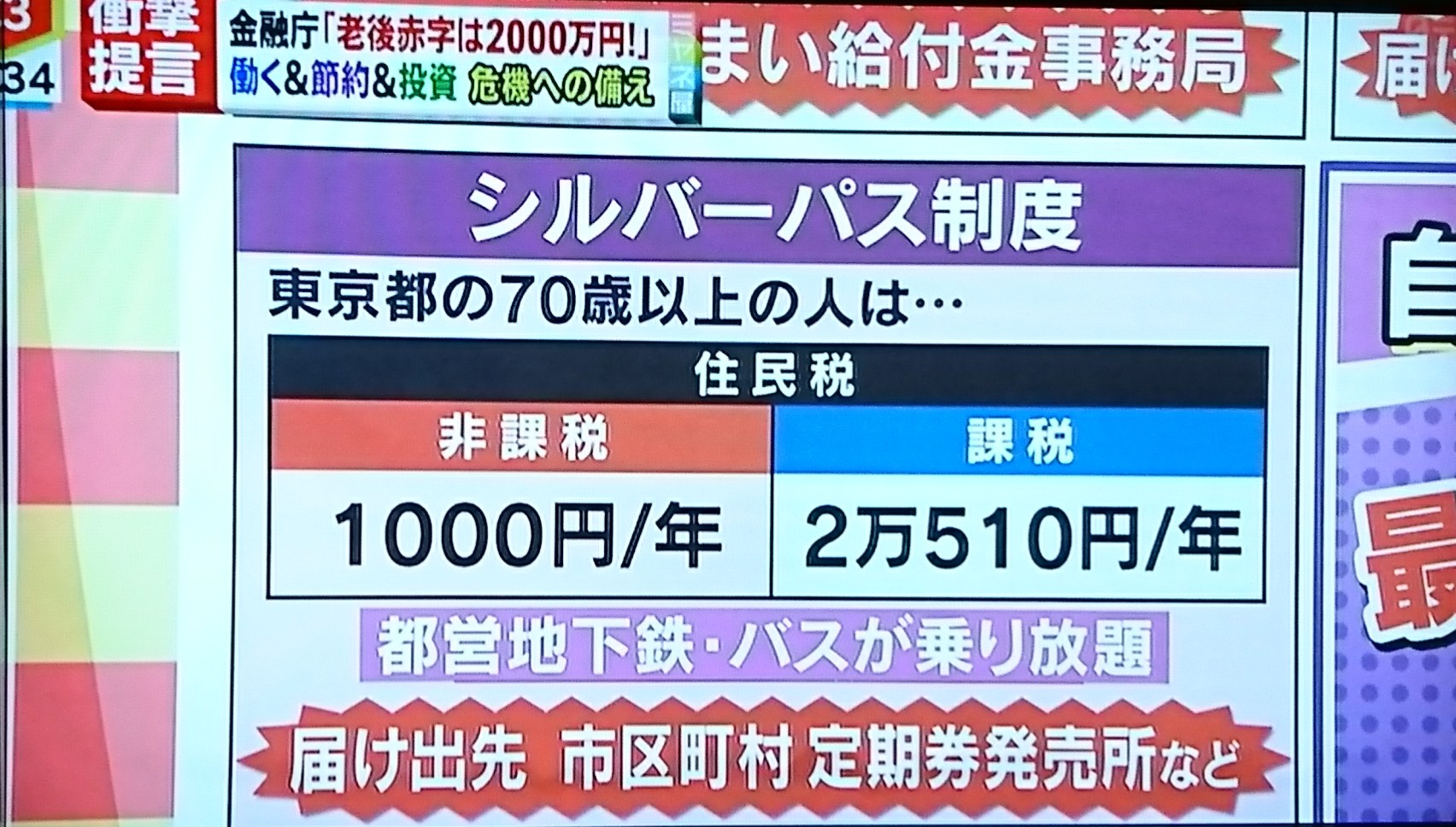

宮野さん>で、70歳以上で電車やバスの利用が無料。

出典 : ミヤネ屋

藤村アナ>これも色んな自治体でやっていますが、例えば東京都の場合、70歳以上の方で住民税非課税の方は、年1000円払うと都営地下鉄・都営バスが乗り放題、課税の方は2万510円払うと乗り放題ということです。

(金額・内容は地域によって異なるようです)

出典 : ミヤネ屋

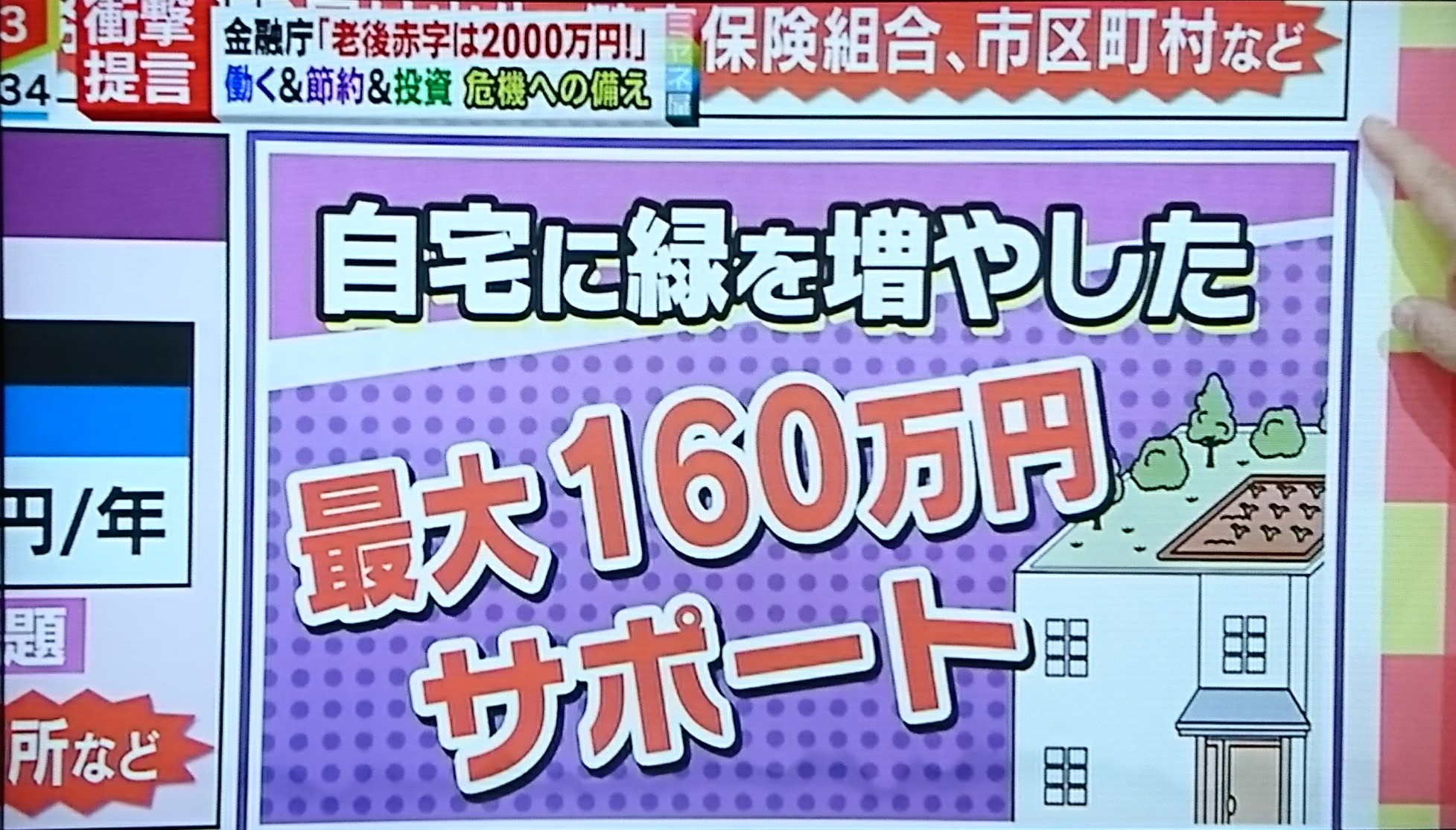

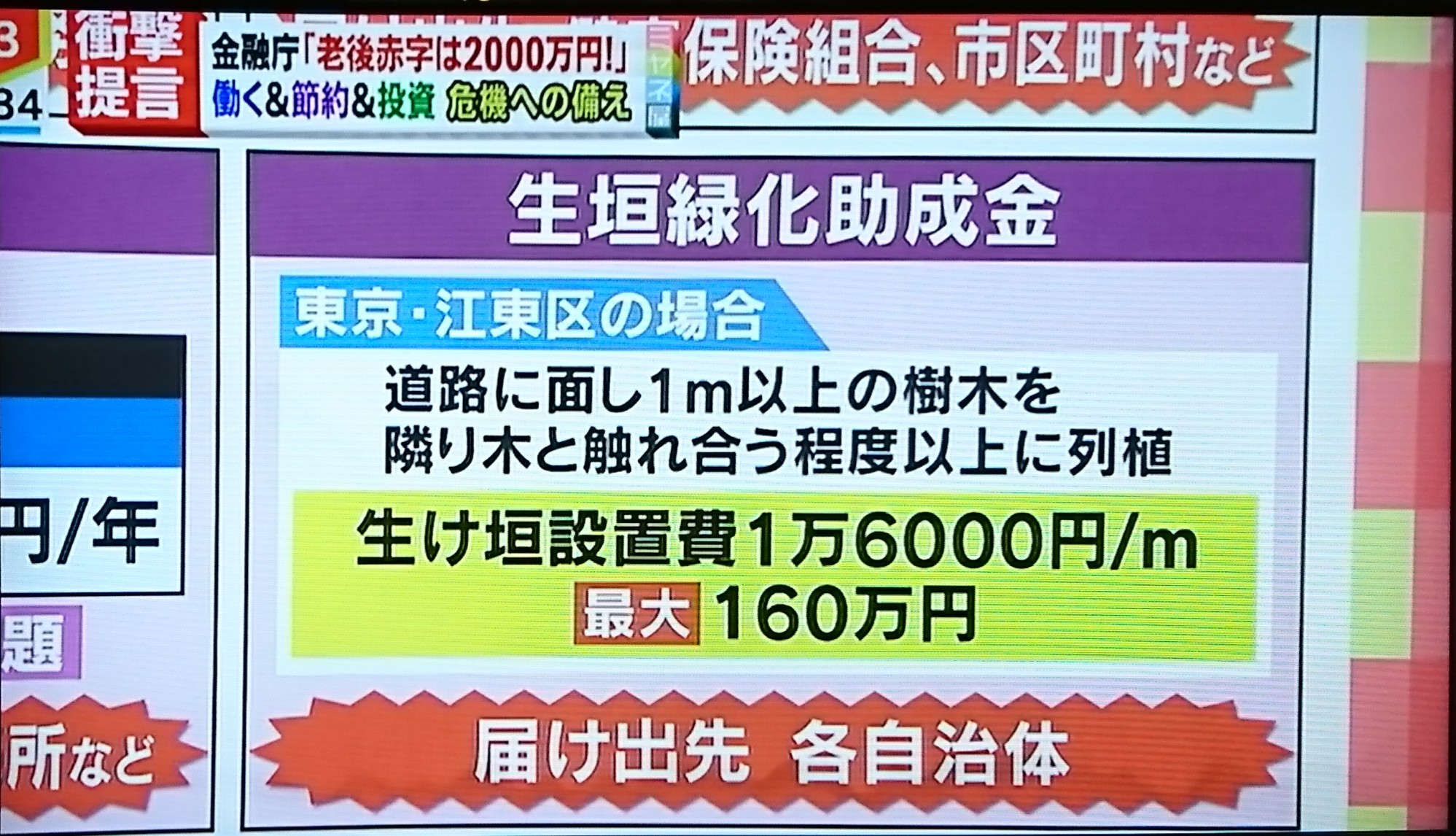

宮根さん>あと、これですよ。「自宅に緑を増やした。最大160万円」。

藤村アナ>これは意外と知られていないんです。

出典 : ミヤネ屋

藤村アナ>これは色んな所でやっているんですが、例えば東京の江東区の場合は「生垣緑化助成金」と言って、道路に面して1m以上の樹木を隣り木と触れ合う程度以上並べて植える、だから、2本以上並べて下さいねという事で、生垣設置費として1mあたり1万6000円、最大で160万円貰えますよというものです。

宮根さん>え?160万円って・・。

藤村アナ>だから、自分の敷地の中(道路沿い)にくっ付くくらいに何本も植えるという事。

宮根さん>じゃあ、160万円ということは100m?

橋本さん>直線じゃなくても、ぐるっと家の周りを囲む感じでも。

藤村アナ>都会の緑化のためにある制度なので、地方にこの制度があるかどうか。届け出は各自治体にという事です。

出典 : ミヤネ屋

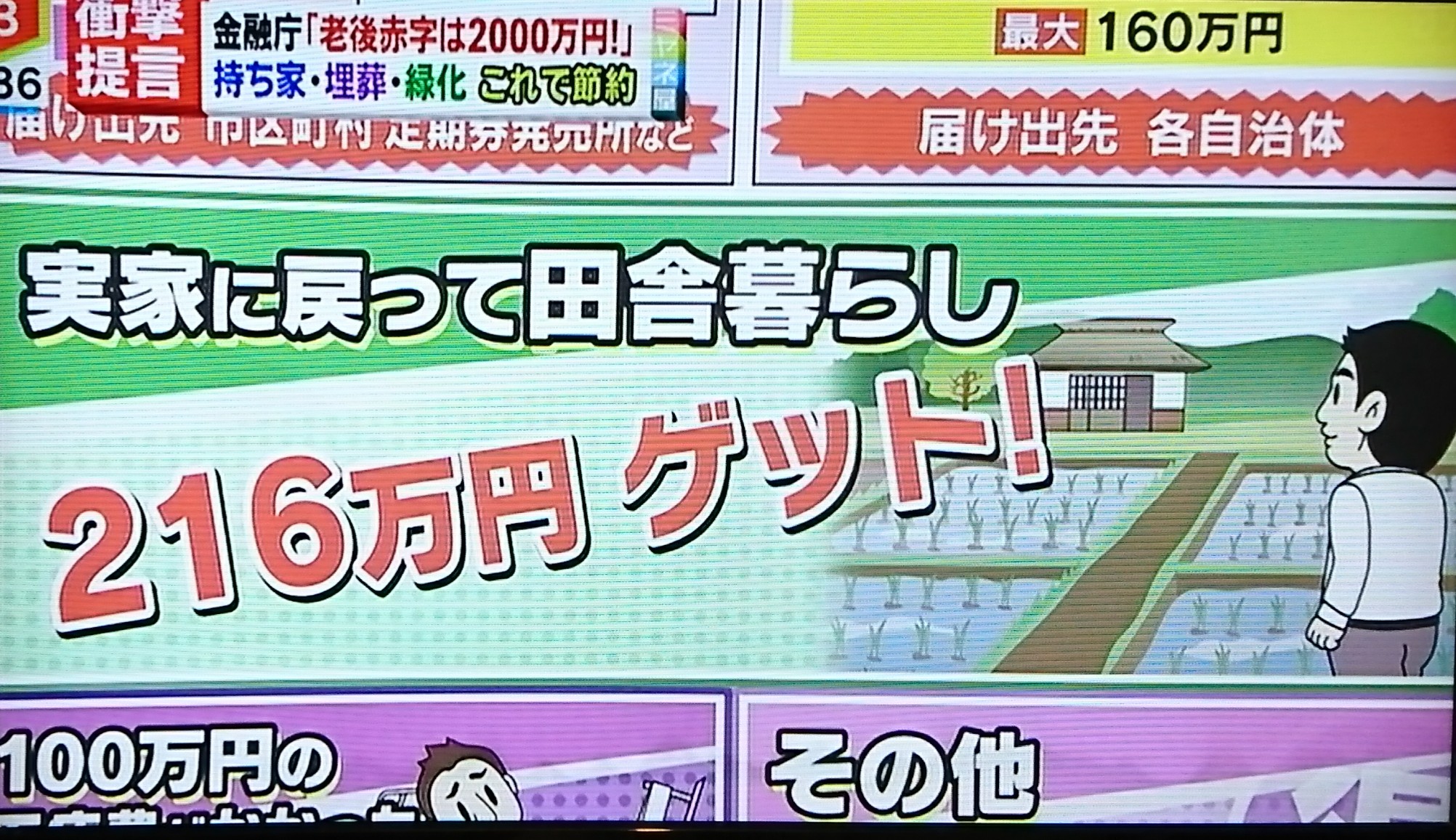

宮根さん>「実家に戻って田舎暮らし。216万円ゲット」

出典 : ミヤネ屋

藤村アナ>これは「UIJターン支援」と言います。「Uターン」というのは、仕事をしてから地元に帰るというのがありますね。

「Iターン」は、地元ではない地方に移住。

「Jターン」というのは、地元の近くの地方に移り住むという事ですね。

宮根さん>各自治体から色々ね、「起業」だとか「住宅補助」とか「子育て支援」が出ていますけど、東京一極集中について各地方が色々やっているんですけども、なかなか進まないですね。

ミッツさん>「Uターン」「Iターン」って、独り者でもいいんですか?

藤村アナ>いいんです。

ミッツさん>大体こういうのって、家族単位で仕切られている感じがして。

藤村アナ>「子育て支援」とかはそうかも知れませんが、「起業」とかは一人でというのもあります。

宮根さん>IT系で場所を問わないようなお仕事なら、こういうのもいいでしょうね。

前野FP>そうですね、色々移ってっていう事もできます。あとは、まめに、各自治体の情報を調べておくと言うのもすごく大事です。知らないと出来ないですもんね。

出典 : ミヤネ屋

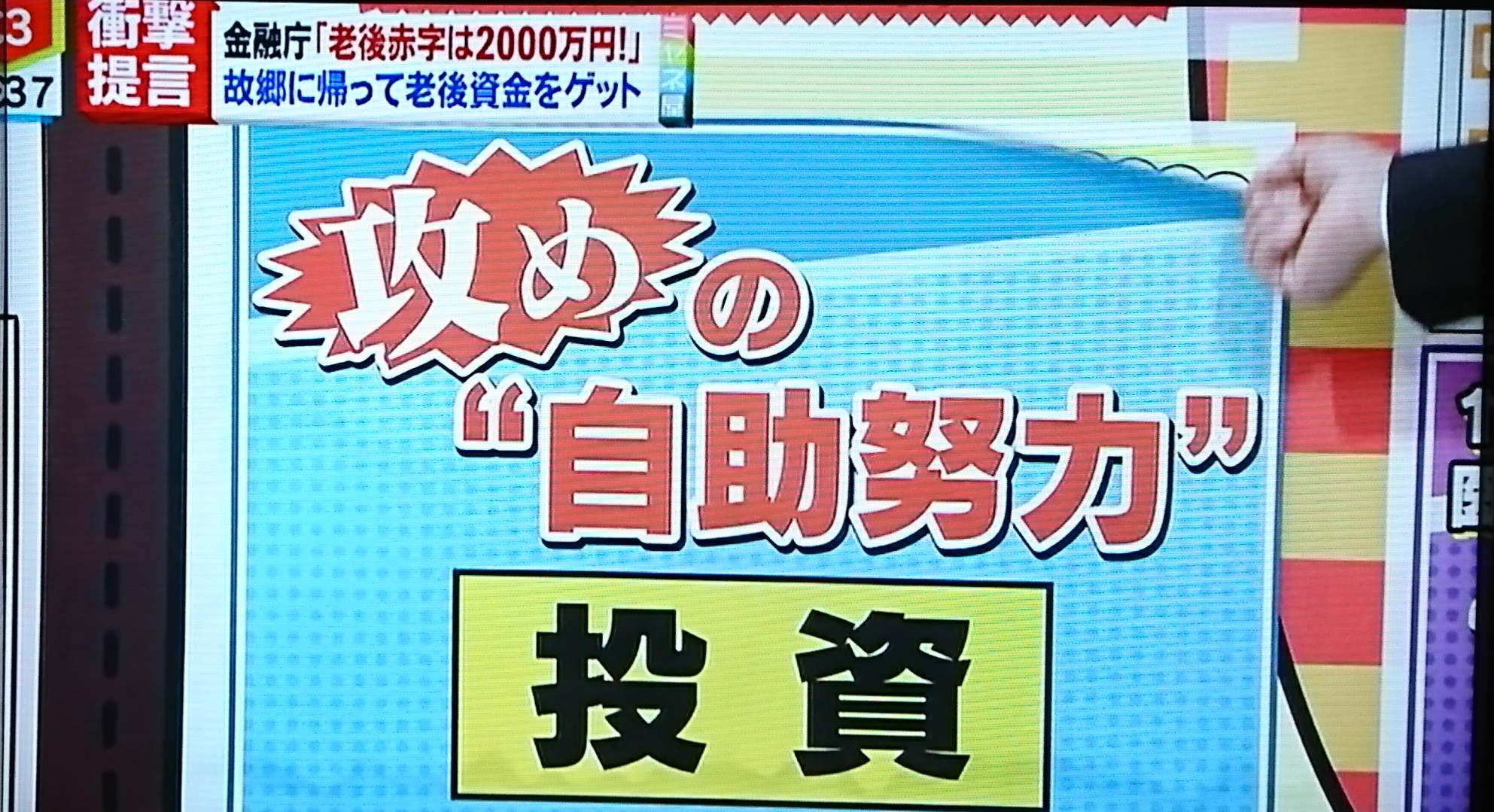

宮根さん>そして「攻めの『自助努力』」。

藤村アナ>はい。金融庁がこういう事を言ったんです。

出典 : ミヤネ屋

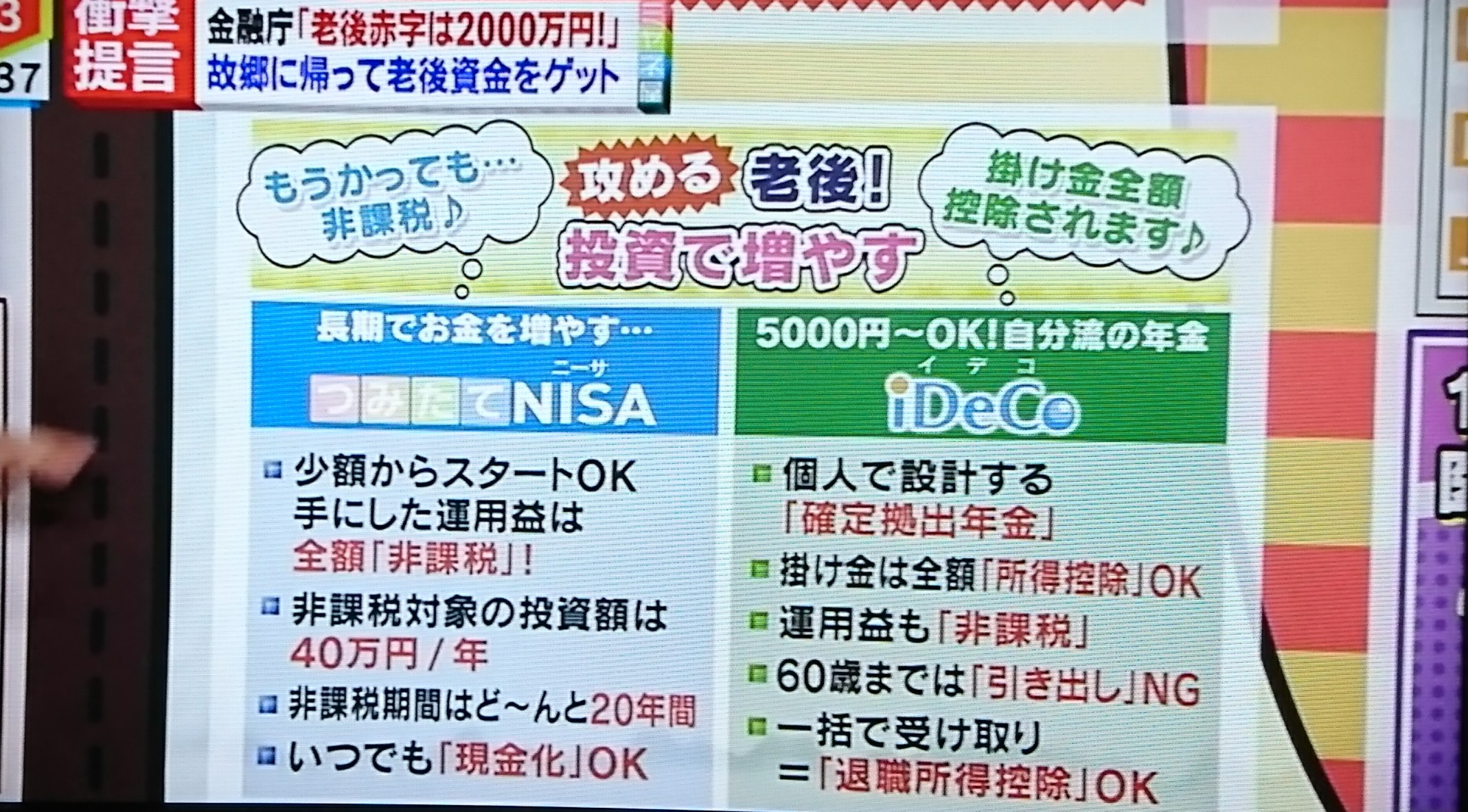

藤村アナ>この2つ(投資2種)をやってみたらどうですか?って言ったのが、「つみたてNISA(ニーサ)」と「iDeCo(イデコ)」。

出典 : ミヤネ屋

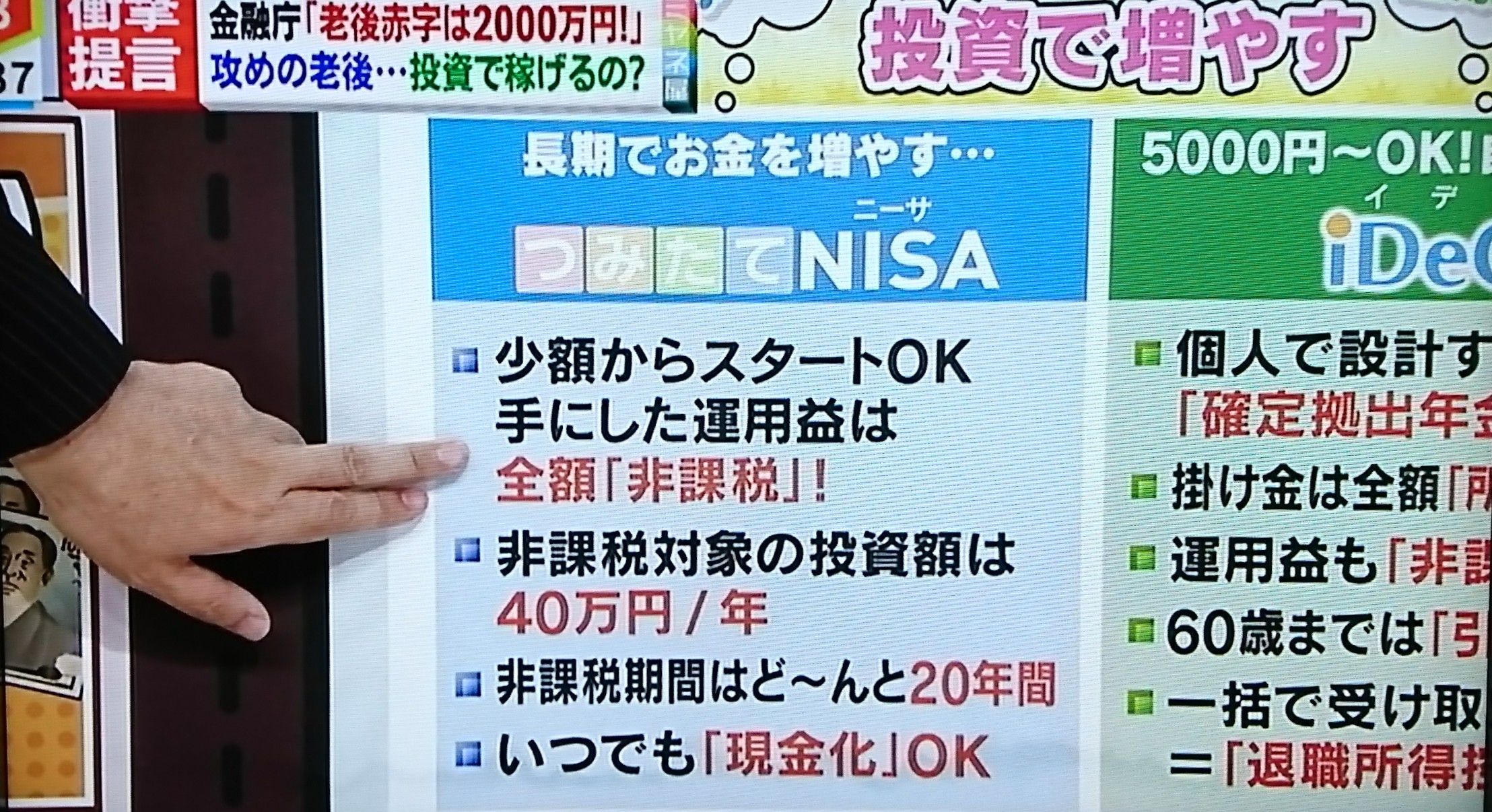

藤村アナ>「つみたてNISA」というのは小額からスタートOKで、手にした「運用益」が全額「非課税」です。非課税対象の投資額が年額40万円まで、非課税期間は20年間、いつでも「現金化」OK。

宮根さん>これは運用だから損する事もあるんでしょ?

前野FP>はい、値動きというものはあります。ただ、過去の実績というところを見ていくと、20年間運用すると、少なくとも過去20年間にはマイナスは無かったという実態があるんですね。

宮根さん>長期でやるとリスクが少ないってこと。

前野FP>長期プラス、コツコツという所が大事なので、毎月積み立てます。

出典 : ミヤネ屋

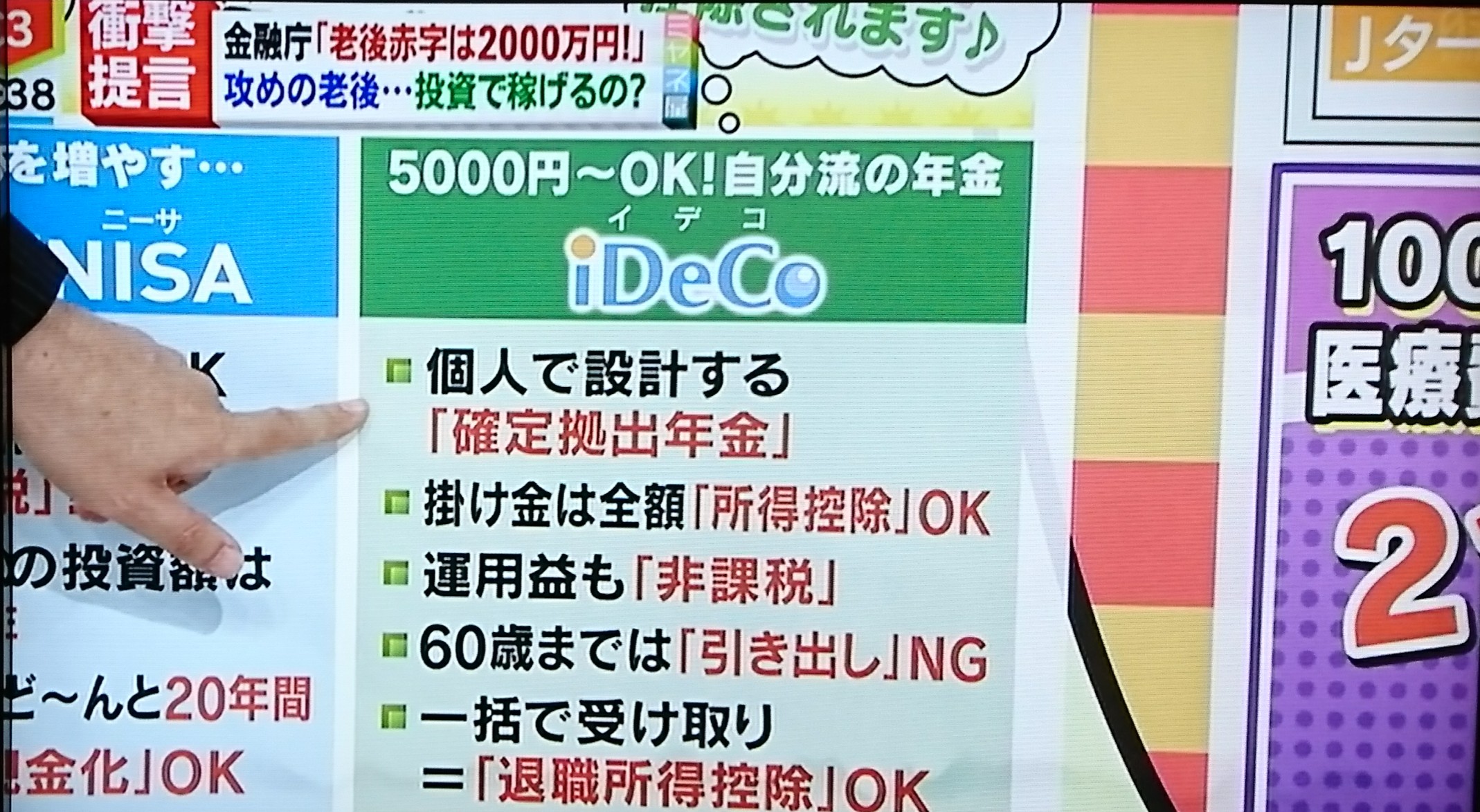

宮根さん>そして「iDeCo」。

藤村アナ>これは個人で作る年金です。自分で年金やって下さいという事です。掛け金は全額「所得控除」になります。運用益も「非課税」です。60歳までは、年金ですから引き出せませんが、一括で受け取ると「退職所得控除」も可能です。

前野FP>基本的に個人型であれば、自分の貰ったお給料なり収入から毎月積み立てるっていう事なので、ほとんどの会社員の方が加入できるんですね。

これをやる事によって、税金が、所得税も安くなって住民税も安くなるんです。とすると、安くなった税金分と言うのが、もしも損をしたとしてもカバーできるんです。

宮根さん>損をしたとしても税金から控除されるから、そのプラスマイナスがある。

出典 : ミヤネ屋

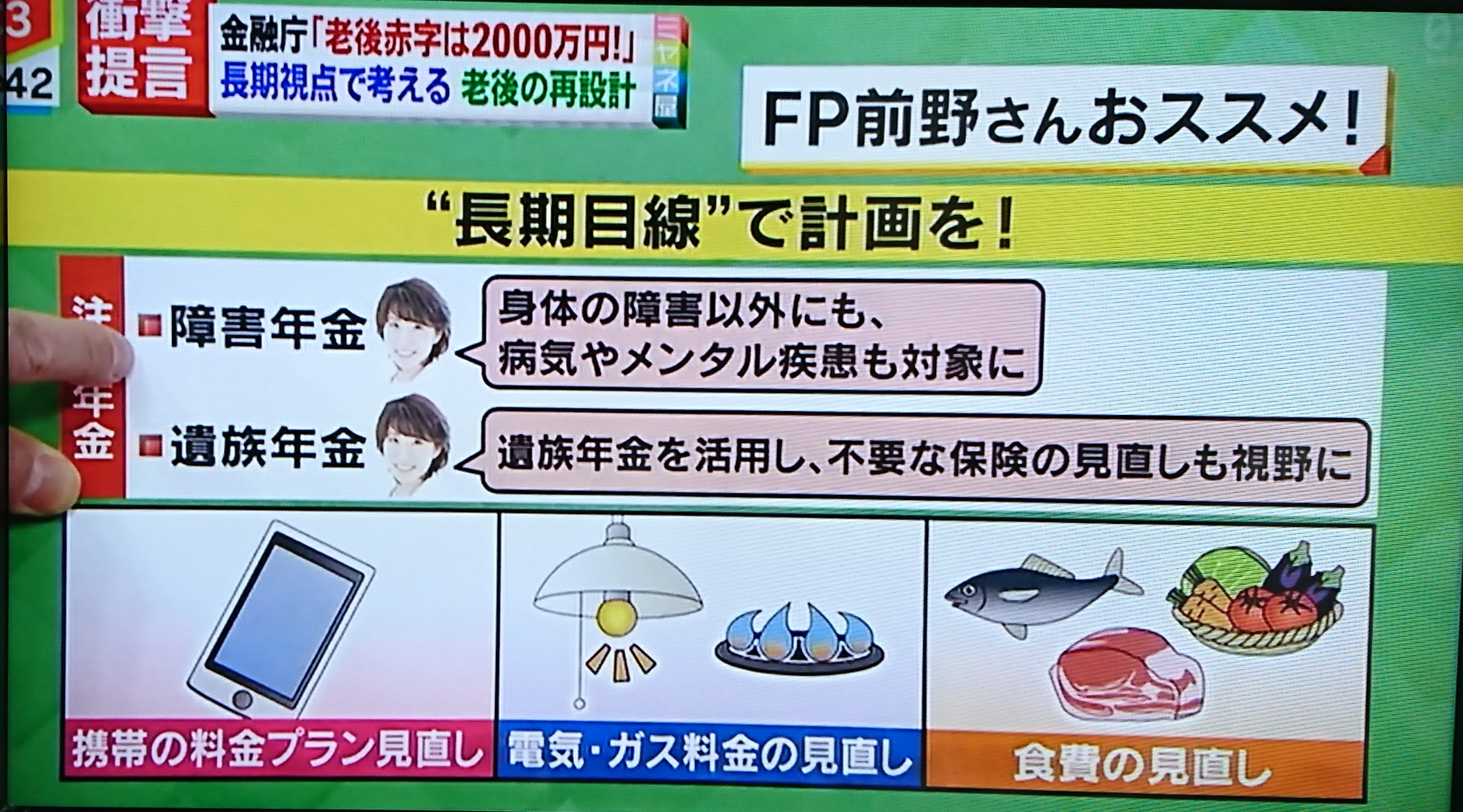

宮根さん>さらにこういう事も考えて下さい。まず「生涯年金」。身体の障害以外にも、病気やメンタル疾患も対象になります。

で、「遺族年金」。遺族年金を活用して、不要な保険の見直しも視野に。つまり、遺族年金を活用して、保険の「いるもの」と「いらないもの」を選別する。

前野FP>その通りですね。やっぱり「年金」と言うと、老後ばっかりがすごくクローズアップされるんですけど、他のサポートもあるという事を知る事で、過剰になっているものを見直すという事を、まずやって頂きたいという事なんです。

宮根さん>携帯の料金プランも変わりましたし、電気の自由化にもなりました。それと食費の見直し。

前野FP>例えば「保険」「携帯」「電気・ガス」、こうしたものを見直すことで月に2万円浮いたとすると、30年で700万円くらいになるんですよね。

さっきのように、一時金をいっぱい受け取るという事も一つですし、プラスして、日々自分でできる事を重ねていく。

そしてそこに「投資」という1つの金融庁の狙いというのも柱として加えて頂くといかがかな?という事です。

橋本さん>なんで金融庁がこんな事を言ったかというと、「こんなに色んな金融商品がありますよ。それを買って下さい」という強い気持ちが、ここの背後にあるんではないかなと思います。

宮根さん>低金利時代で色んな銀行が大変だから、「こういう商品を買って下さいね」というところですね。

橋本さん>そうです。ただし、そのためには色んなリスクを、金融庁にも感知してもらわないと困るという事です。

宮野さん>我々もリスクについて勉強しなければならないし、窓口でも説明して貰わないといけないですね。

前野FP>そうですね。リスクをすごく下げていたり、手数料もゼロ円という事で、かなり消費者向けの金融庁の動きを、今、しているところがありますので、ぜひしっかりと動きを得て下さい。

藤村アナウンサーと前野FPのお話、良かったですね。

知っているようで知らない話。

あとは自分でこの先の事を考えていかなければなりません。

投資は確実性のないものなので、万人にそれを勧めてくるなんて、金融庁について不信感を持ってしまうのは私だけではないのでしょう。

ただ、自分の力で何とかしなければならない時代になっていくのかも知れません。

まずは出費の見直しから。

誰もが無理のない生活を続けていければいいのですが、皆さんはいかがですか?

年金について、金融庁にはもう少し考えて欲しいものです。

子育て世代や女性の家計相談を中心に活動。著書:本気で家計を変えたいあなたへ<第3版>。

最近買ったもの⑤ 工事不要タンク式小型食洗機 その後の感想

「最近買ったもの」一覧はこちら>> 最初に購入した食洗器はJ’aime(ジェーム)。 最近では、家電量販店やホームセンターでも見かけるようになりました。 きっと今は改 […]

🌻久しぶりにママワークスで在宅ワークを始めました

アパートの住民さんが転勤族さんなので、入居して2年も経たないうちに転勤。 キレイな状態なら工事しなくても、クリーニングだけですぐに入居者募集ができるのですが、今回は直したいところがあるので大きな出費になりそ […]

🖋ただいま記事を整頓中!!しばらくご迷惑をおかけします。

みなさん、こんにちは! 管理人不在が続いていたこの情報サイトですが、現在、大量に書き続けた記事を整理整頓していて、リンクが開かない事が続いていると思います。 大手企業が運営するサイトなら数時間でできることかも知れませんが […]

🌼今日は三浦春馬さんの一周忌🌼お別れの会は追悼サイトに!

三浦春馬さん一周忌 追悼サイトはこちら>> ※期間は7/18~7/25。その後、アミューズさんのサイトよりご覧いただけます。 7月14日のアミューズさんの記事によると、春馬さんには海外のファン […]

🌸お久しぶりです

本当に久しぶりにブログ更新をしてみました。 以前「頑張ります」と言ったものの、前回のブログ更新が昨年12月なのに、今回、約4カ月ぶりの更新となってしまいました。 ちゃんと更新しないと枝豆金時死亡説が流れてしまうので、定期 […]

🌳【キッチンファーム】これって水耕栽培?我が家でキッチンファームを作ってみました

私が水耕栽培に興味を持ったのは、私がフランチャイズで運営している教室の系列会社で、水耕栽培キットを販売していたからです。 商品のカタログを見て、「なんだこれ?」と説明を読んでみると、室内で栽培できて虫が付き […]

😊最近買った物④その2★1年4カ月後の感想 / 小型衣類乾燥機マイウェーブ・ウォームドライヤー3.0

購入時の記事「小型衣類乾燥機~~乾くまで結構時間がかかります!」はこちら> このような家電製品についての口コミを見ると、使用年数を基準に書き込む方が多くいらっしゃいます。 確かに […]

👛最近買った物⑧ ぴあリビング製の防音室「おてがるーむ」

先日、娘がバイト代を貯めて購入した防音室「おてがるーむ」。 楽天市場のぴあリビングという防音室専門のショップで、まだ商品化されたばかりの商品です。 組立式防音ブース「おてがるーむ」 横幅915 […]

🏠最近買った物⑦ 最高時速6kmのルームランナーでのんびりトレーニング

今回購入したのはクラウドウォーキングという電動ルームランナーです。 一般的には最高時速10kmという商品が多い中、この商品の最高時速は6km/hとゆっくりめ。 この速度が私にはちょうどいいのです。 出典 : […]

💻我が家の近隣小中学校もオンライン授業の準備を始めました

出典 : Pixabay 昨日は近所の中学校にお手伝いに行きました。 週に2日、私は授業に付いていけなくなった生徒に、マンツーマンで勉強を教えているんです。 ボランティアですけどね。 昨日使っ […]

🙀この先、年金だけでは生きていけなくなるって?!①