母が亡くなって、まだ四十九日にもなっていないのですが、兄が相続税の申請期限を3か月だと勘違いしていた事もあり、バタバタと過ごしてしまいました。

ですが、早めに始めていて良かったと思います。

と言うのは、土地の相続もあるので、計算がかなりややこしいという事が分かったからです。

兄も私も、はじめは自分たちだけで計算しようと頑張っていたのですが、土地については難しいですね。

調べてみたら、相続税の申告は被相続人(うちでは母ですが)が亡くなってから10か月以内に済ませなければならないそうです。

父が亡くなった時と税金が変わってしまったので、父の時は相続税の申告は必要なかったのですが、今回は申告しなければなりません。

土地・家屋・株式等を含む、全ての財産において、相続税の対象になるので、今回は実家の土地や家屋も入れて申告義務が発生しました。

相続税の基礎控除は3000万円で、それに相続人1人あたり600万円が控除されます。

なので、うちの場合は兄と私で1200万円。

それに基礎控除を足すと4200万円になります。

さらに、その控除額を差し引いた金額を協議の上分割し、個々に税金を算出。

例えば、私が相続できる遺産の課税分が2000万円ならば、相続税は

{2000万円ー50万円(3000万円以下の控除額)}×15%(3000万円以下の税率)=2,925,000円

という事になります。

また、もしも私の実家がお金持ちで、私個人の相続分のうち3億円が課税分だったとすると、

{3億円ー2700万円(3億円以下の控除額)}×45%(3億円以下の税率)=1億2285万円

になります。

税金が1億円を越えるなんてすごいですね。

因みに、税率については東京税理士会さんの早見表を参考にしました。

まだ土地の価値が分からないから算出できないんですけどね、色々と大変です。

母の通帳がどこにあるのか、一部の通帳は出てきたものの、ほとんど分からない状態でした。

そこで、申請期限が3ヵ月だと思い込んでいた兄が、母の行きそうな銀行を全て書き出していました。

そのうちの一部については、私は兄に言われるままに確認をしに行き、口座があった場合には死亡届(銀行専用の物)を提出しました。

病院で頂く死亡届は不要でしたよ。

その場で書類を書いて提出し、銀行の口座を凍結して頂きました。

兄の方が色々回ってくれて申し訳ないのですが、私もちょっぴり動いたという感じ。

全部、直接銀行に行って、口座の有無を確認したんです。

すでに解約していた口座もありましたよ。

書類を揃えるためには、まず、役所に死亡届を提出しなければなりません。

死亡届は病院から頂くものです。

うちの場合、役所の中でも8カ所も回らなくてはいけなくて、死亡届の提出、年金、介護保険、支給されていたオムツに関する届け、高齢者保健、医療従事者の死亡届等、数えたら8カ所だったのですが、あと2つは何だったかしら・・・。

医療従事者の届けについては、母が看護師の免許を持っていたので、届けが必要なのだそうです。

ずっと保険のセールスをやっていたんですけどね。

そして、役所の手続きが一通り済んでから銀行の手続きです。

提出書類は銀行によって色々でした。

銀行から出された書類には実印が必要だったので、相続人の印鑑証明ももちろん必要になりました。

相続人については住民票の請求をされることは無く、実印・印鑑証明・戸籍謄本が必要だそうです。

また、被相続人(母)については、戸籍謄本や除籍謄本が必要でした。

それも、銀行によって色々で「産まれてから亡くなるまでの全ての戸籍謄本」「結婚してから亡くなるまでの戸籍謄本」「除籍謄本」など、取り寄せるには時間がかかりました。

それも、先に病院から受け取った死亡届を住民票がある役所に提出し、その役所から戸籍のある役所に情報が行き、戸籍謄本に死亡の事実が記載されるので、第一に病院の死亡届を役所に出さなければどうにもなりません。

銀行提出書類

・被相続人の戸籍謄本または除籍謄本(戸籍謄本については「生まれてから亡くなるまで」「結婚してから亡くなるまで」「亡くなるまで」等)

・相続人の印鑑証明

・相続人の戸籍謄本

・銀行で用意された書類(実印が必要)

銀行から用意された書類には、筆頭者を一任する委任状のようなものもありました。

銀行によって提出書類が異なるので、ものすごく混乱します。

でも、自分たちでやると決めたから、ここまでは兄と2人で頑張りました。

路線価の計算は7月にならないと出来ない

私たちは2人で全部計算するつもりでいましたが、不動産の算出方法を見て諦めてしまいました。

もちろん、ある程度までは計算する事は可能なのですが、基本的な計算をした後に補正をしなければならないのだとか。

補正の算出方法までは分かりませんからね。

家屋については固定資産税の請求書を見れば分かるそうなのですが、土地の計算には路線価というものが必要だそうで、この路線価についても面倒な話なんです。

路線価は国税庁のHPから、知りたい土地の基準となる金額(1㎡あたりの価値)が算出できます。

ですが、路線価が決まるのが、毎年1回、7月なのだそうですよ。

そして、今見られるのは2018年の路線価。

この数値が適応されるのは、被相続人が2018年1月1日~12月31日に亡くなった場合についてのみ。

なので、4月に亡くなった母については適応されず、7月まで待たなければなりません。

きっとそれも含めて、申請手続きの期限が10ヵ月となっているのでしょう。

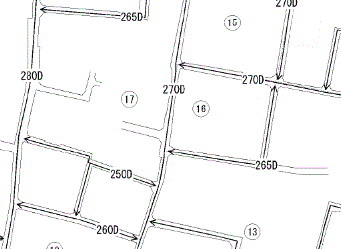

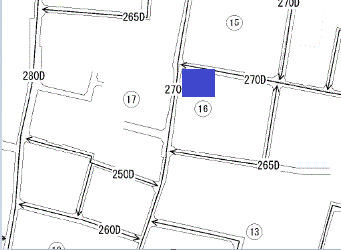

路線価については以下のような図があり、

この図を例に考えると、下図、青い部分の土地の路線価を計算するには、

土地に面している道路の数字が「270D」(1㎡=270,000円)なので、土地面積(㎡単位)に27万円をかけ、記載されている基準倍率をかければ分かります。

例えば60㎡の土地ならば、

27万円×60㎡×1.1(うちの場合の基準倍率)=17,820,000円

となり、その土地の価値が1,782万円という計算になるようです。

ですが、下図のような場所になると、どっちの路線価を使用するのかが分からない。

角地なので、たての路線価が「270D」で横の路線価が「265D」なんですよ。

まあ、その程度なら税務署に質問すれば済むのでしょうけれど、困った事に、頑張って計算したものを補正するというのです。

そこまで行くと、さすがに私たち素人には理解できない。

結局無理なので、土地については税理士さんにお願いする事になりました。

そして、ついでに「安かったら他のも頼もうか?」と兄が言っております。

土地の問題が無ければ、私でも計算できそうなのに・・・。

これ以上は分かりません。仕方ない・・・。

私は単純に、財産を2分の1に分けるつもりでいました。

それも、不動産はすべて兄が継ぎ、残りの財産を2分の1にするつもりだったんですよ。

だけど、よくよく考えてみると、正確に2分の1の金額を計算するのが難しい。

それは、相続分によって相続税額が変わってしまうからなんです。

例えば不動産が3000万円、銀行・株式等が6000万円として考えると、相続分は合計で9000万円。

ここから課税分を計算するには、控除分を差し引けばいいので、

9000万円ー4200万円(基礎控除+2人分の控除)=4800万円

と、4800万円に税金がかかる事になります。

ですが、不動産については一部だけ売って現金化するなんて事はできないので、2分の1を考えるのが難しい。

財産の分配が決まってから納税額が決まるので、もしもこの例の通り、私が3000万円を相続すると、私の納税金額は全体の3分の1になり、課税分は4800万円の3分の1=1600万円、兄は3200万円となります(ちょっと財産を大きく言っていますが、例えばですよ!)。

そうなると、東京税理士会さんのHPんから算出した場合、1600万円の課税分に対して、税金は、

(1600万ー50万円)×15%=2,325,000円

なので、元の3000万円から2,325,000万円を引いて、

30,000,000円ー2,325,000円=27,675,000円

のお金が入る事になります。

ですが、兄のケースを考えると、

(3200万円ー200万円)×20%=600万円

になってしまい、不動産を除く財産については

3000万円ー600万円=2400万円になってしまうんです。

その差額は367万5千円。

これを、もしも不動産も入れて2分の1で計算すると、まずは9000万円から基礎控除等を引くまでは同じなので、課税される金額は4800万円になり、それを2分の1に分けるという事になります。

4800万円÷2=2400万円

そこから相続税を算出すると、どちらも

(2400万円ー50万円)×0.15=352万5千円

と、352万5千円になり、平等のように見えますね。

ですが、私は現金だけを受け取るので、この例で計算した場合の私の受け取り分は、

4500万円ー325万5千円=4174万5千円

兄の方はと言うと、現金1500万円と3000万円相当の不動産という事になるので、現金だけ計算すると、

4500万円ー3000万円(不動産)ー325万5千円(相続税)=1174万5千円

になってしまいます。

になってしまいます。

その現金の差額は3000万円!

私は単純に不動産以外の部分を2分の1にしたいと思っているのですが、兄は不動産の分を気にしていて、平等に分けたいのだそうです。

兄には算出方法が理解できないようで、納税額を話したらビックリしていましたよ。

現金を2分の1にする場合、どうしても相続税を2分の1に分ける事はできず、不動産を継ぐ兄に納税額が大きくのしかかる事になります。

不動産があるだけで2分の1に分けるのがこんなに難しいなんて、税金の割合も協議できればいいのにと思ってしまいます。

そんなわけで、遺産相続には一欠けらももめる事はありませんが、第三者の税理士さんに入って頂き、相談するのもいいのかも知れませんね。

どこで境界線を引けば、気持ちの上で2分の1になるのか知りたいです。

納得できる境界線が見つかったら、またお知らせしますね。

※納税額の算出は2019年4月現在の税率によるものです。

※株式を現金化する場合には、株式購入時の株式元金を引く利益分に20.315%(2019年4月現在)の所得税がかかります。

投稿が見つかりません。

【メモリアルセレモニー】相続税の計算は素人では難しい